審査が甘いファクタリング業者13選!審査に落ちた対処法と通過のコツを解説

ファクタリングは、売掛金(=請求書)を買い取ってもらうことで資金調達を行う方法で、本来の入金日よりも早めに現金を得ることで資金繰りの改善につながるなどのメリットがあります。

ただし、ファクタリングは申し込めば必ず実行できるわけではなく、金融機関から融資を受ける場合と同様に審査に通過する必要があります。

ファクタリングで資金を調達できるかどうかが、目下の資金需要を乗り越えられるかどうかに大きく関わってくるケースもあると思いますので、なるべく審査の甘い業者に申し込みたいと考えている方も多いでしょう。

本記事では、審査が甘いファクタリング業者を紹介するとともに、審査通過率をアップさせるコツや審査に落ちたときの対処法などを解説します。

ファクタリング業者選びで悩んでいる方や、確実に審査に通過するための注意点を知りたい方は、ぜひ参考にしてください。

| 業者名 | QuQuMo | JPS | PMG |

|---|---|---|---|

| おすすめ度 | ★★★★★ | ★★★★★ | ★★★★★ |

| 審査通過率 | 記載なし | 95% | 98% |

| 入金速度 | 最短2時間 | 最短60分 | 最短即日 |

| 手数料 | 1%〜 | 2%〜 | 2% |

| 公式ページ | 公式サイト | 公式サイト | 公式サイト |

審査が甘いファクタリング業者13選!審査の通過率も比較

各ファクタリング業者では、審査の基準を公表しているわけではありません。

そのため、「審査が甘い」ということを客観的に評価することは難しいですが、利用者の口コミなどを踏まえて相対的に審査が甘いと考えられるおすすめの業者は、以下のとおりです。

審査通過率を公表している業者ではその点についても触れながら、それぞれのファクタリング業者の特徴を詳しく解説します。

QuQuMo

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 1%~ |

| 入金スピード | 最短2時間 |

| 必要書類 |

・代表者の本人確認書類(運転免許証またはパスポートなど) ・入出金明細(保有する全銀行口座の入出金明細直近3ヶ月分) ・請求書(請求金額・入金日が確定しているもの) |

| オンライン完結 | 可(完全オンライン) |

| 個人事業主 | 〇 |

QuQuMoは、申し込みから最短2時間での資金調達が可能なファクタリングサービスです。

「販路拡大のチャンスだけど手元に資金がない」「明日までに支払いを行わないと契約継続が難しい」といった、緊急の資金需要に直面しているときに重宝するでしょう。

スマホやPCで全国どこからでも申し込むことができますし、申し込み時に提出しなければならない書類も「請求書」「入出金明細」「本人確認書類」の3種類だけです。

ファクタリング会社の中には、個人事業主やフリーランスでは利用できないところもありますが、QuQuMoならその心配もありません。

申込者にはそれぞれ専属の担当者が付いてサポートしてくれるので、手続きの途中で不安なことや分からないことが出てきた場合も安心です。

2社間ファクタリングでの契約になるので、取引先にファクタリングを行ったことがバレたくない方にもおすすめ。

手数料割合も買取金額の1%~とかなり低いので、効率のよい資金調達が可能です。

少額の売掛金から買い取ってくれる点も、取引の規模があまり大きくないフリーランスや個人事業主の方にとってはありがたいといえるでしょう。

QuQuMoの公式サイト

JPS

| 審査通過率 | 95%超の通過率 |

|---|---|

| 手数料 | 2社間ファクタリング:5%~10% 3社間ファクタリング:2%~8% |

| 入金スピード | 最短60分 |

| 必要書類 |

・通帳の写し(3ヶ月分) ・請求書 ・決算書 ・代表者の身分証明書 |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

JPSは、最短60分というスピードで資金調達が可能なファクタリング会社です。

JPSでは資金調達までの最短の時間が「60分」ですが、資金調達までの最長時間が「3日」であることも公式サイトに明記されています。

資金調達にかかる最短時間を謳っているファクタリングサービスは多いですが、「遅くともこれだけ待てばいい」ということが分かるのも、利用者にとっては大きなメリットといえるでしょう。

契約継続率94.7%、顧客満足度96%といった数字や、専任の法務チームが全契約をチェックする体制からも、安心して利用できるファクタリング会社であることが分かります。

また、ファクタリングによる資金調達を検討するのは手元の資金が足りていないときが多いですが、そういったケースでは得てして、事業がうまく回っていないことも多いです。

JPSではアフターサポートとして経営コンサルタントの紹介も行っているので、ファクタリングによる資金調達をきっかけに経営課題に対処していきたいとお考えの法人経営者や個人事業主の方には、とくにおすすめです。

JPSの公式サイト

PMG

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 2% |

| 入金スピード | 最短即日 |

| 必要書類 |

・請求書 ・直近の決算書(2期分) ・通帳のコピー ・本人確認書類(運転免許証やマイナンバーカード) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

PMGは、2026年1月の市場調査において、利用者数や問い合わせ数など計5つの部門でNO.1を達成したファクタリング会社です。

ファクタリングでの資金調達が初めての方には、「なるべく安心できる会社に申し込みたい」というニーズが強くあると思いますが、PMGならその点において申し分ありません。

2社間ファクタリングと3社間ファクタリングの双方に対応しているのも、PMGの大きな強みです。

資金調達スピードを優先させたければ2社間ファクタリング、なるべく多くの金額を調達したければ3社間ファクタリングといったように、優先順位に応じてどちらを利用するかを選べます。

オンライン完結でのファクタリングが可能ですが、東京、大阪、福岡をはじめとして全国に拠点を有しているため、手続きを進める中で何か問題が生じた場合でも、申込者の地域の担当者から迅速なフォローを受けられるのも嬉しいポイント。

また、PMGではファクタリング以外にもさまざまな形で資金調達のサポートを行ってもらえるので、資金調達に関して相談する中で、より適した形での資金調達方法を見つけられるかもしれません。

ファクタリングでの資金調達を検討している方はもちろん、事業歴が浅くどのような形で資金調達を行うべきか分からない方の相談先としても、おすすめです。

PMGの公式サイト

ラボル

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短30分 |

| 必要書類 |

・本人確認書類 ・請求書 ・取引を示すエビデンス(取引先とのメール等) |

| オンライン完結 | 可(完全オンライン) |

| 個人事業主 | 〇 |

ラボルは、フリーランスや個人事業主に特化したファクタリングサービスです。

ファクタリング会社によっては、売掛先の業種や取引の長さ次第では売掛金の買取を断られる場合があります。

ラボルでは独自の審査基準を設けているので、他社で買取を断られた売掛金でもファクタリングを行える可能性があります。

とくに、独立直後や規模がそこまで大きくなく資金調達の選択肢が限られているフリーランスや個人事業主の方にとって、頼りになるサービスといえるでしょう。

審査後最短30分で振込というスピード感もラボルの魅力のひとつで、申し込んだその日に資金調達ができますし、土日祝日の振込も可能なので、緊急の資金需要にも対応可能です。

個人事業主やフリーランスの方は、1回1回の取引のボリュームがあまり大きくないことも多く、場合によっては売掛金の金額がファクタリング会社が設けている買取対象の下限金額に満たないこともあります。

ラボルでは1万円の売掛金から買取に対応しているので、幅広い方が利用を検討できるでしょう。

手数料は一律10%で振込手数料などの費用は一切かからないため、申し込み時点から調達が可能な金額が分かるのも、申込者にとっては嬉しいポイントです。

ラボルの公式サイト

メンターキャピタル

| 審査通過率 | 92% |

|---|---|

| 手数料 | 2%~ |

| 入金スピード | 最短30分 |

| 必要書類 |

・通帳のコピー(表紙付き、直近3ヶ月分) ・売掛金に関する資料(請求書、契約書など) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

メンターキャピタルは、92%という高い審査通過率を誇るファクタリングサービスです。

年間3,000件以上という豊富な取引実績からも、多くの経営者やフリーランスの方が資金調達時に頼りにしているサービスであることが分かります。

申込者には専任の担当者が付くので、ファクタリングが初めての方でも疑問や不安を解消しながら手続きを進めることが可能。

赤字・債務超過・個人事業・税金滞納中でも利用可能なので、ほかの方法では資金調達が難しい方でも、メンターキャピタルでのファクタリングなら資金調達が可能かもしれません。

申し込みから最短30分で結果が分かるというスピード感は大きな魅力ですが、これはあくまでも初回買取時にかかる時間です。

一度申し込めば、利用者のデータがメンターキャピタル側に記録されるので、2回目以降はより早く申し込み結果が分かる場合があります。

2社間ファクタリングを採用しており、取引先への通知なく売掛金を買い取ってもらえるので、取引先との関係悪化を心配する必要もありません。

公式サイトには1分程度で入力できる無料診断フォームも設けられているので、実際に申し込む前に無料診断を試してみるとよいでしょう。

メンターキャピタルの公式サイト

PAYTODAY

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 1%~9.5% |

| 入金スピード | 最短30分 |

| 必要書類 |

・代表者の本人確認書類 ・売却する対象の請求書 ・直近6ヶ月以上の入出金明細 ・昨年度の決算書 |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

PAYTODAYは、オンライン完結型の即日AIファクタリングサービスで、最短30分での資金調達が可能です。

累計申込額が300億円を突破するほど多くの方に利用されているサービスなので、ファクタリングを行うのが初めての方でも安心して利用できます。

また、PAYTODAYではAI審査を導入しており、確実性の高い売掛金のみを買い取る体制が整えられています。

売掛金を回収できないリスクがほぼないことから、1%~という業界最低水準の手数料割合を実現できていることは、利用者にとって大きな魅力のひとつでしょう。

ファクタリング会社では買い取る売掛金の支払い期日に制限を設けていることが多く、支払い日までに日が空くような売掛金は買い取ってもらえないこともあります。

PAYTODAYでは最大90日後までの請求書の買取に対応しているので、ほかのファクタリング会社では買い取ってもらえない請求書でも買い取ってもらえる可能性があります。

ベンチャー企業/スタートアップ、地方中小企業、フリーランス/個人事業主の支援に注力していることを公式サイトでも掲げているので、フリーランスや個人事業主の方がファクタリングを検討する際にはとくにおすすめです。

PAYTODAYの公式サイト

ペイトナー

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短数時間 |

| 必要書類 |

・支払い期日が確定している請求書 ・口座入出金明細 ・顔写真付き身分証(初回利用時のみ) |

| オンライン完結 | 可(完全オンライン) |

| 個人事業主 | 〇 |

ペイトナーは、フリーランスや個人事業主が数多く利用しているファクタリングサービスです。

申し込み手続きはスマホから行うことが可能で、契約のために店舗に足を運ぶ必要もないので、仕事と並行しながら資金調達を進めることができます。

申し込み時に提出が必要な書類も、「請求書」「口座入出金明細」「顔写真付き身分証」の3種類だけなので、手続きも簡単。

買取対象となる売掛金は各ファクタリングサービスで異なりますが、基本的には「法人を対象とした売掛金」のみを買い取っているところが多いです。

ペイトナーでは法人を対象とした売掛金だけでなく、個人を対象とした売掛金も買い取っているので、より幅広い売掛金を資金調達のために利用することができます。

売掛金を買い取ってもらうためにかかるコストは一律10%の手数料のみで、初期費用や月額費用といった費用は一切発生しません。

申し込みから最短数時間で入金までしてもらえるので、個人を相手とした取引を中心に行っており、なるべく早く資金を調達したいフリーランスや個人事業主の方には、とくにおすすめのサービスです。

ペイトナーの公式サイト

ビートレーディング

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 必要書類 |

・売掛金に関する書類(請求書等) ・口座の入出金明細(2ヶ月分) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

ビートレーディングは、8.5万社以上の取引実績、累計買取額1,745億円を誇るファクタリング会社です。

申し込みから入金までは最短で2時間なので、緊急の資金需要に対応しなければならない場合に便利です。

申し込み時に提出が必要な書類は、売掛金に関する書類と口座の入出金明細の2種類だけなので、事前準備もほとんど必要ありません。

また、ファクタリングといえば一般的には「請求書の買取」ですが、ビートレーディングでは「注文書」の買取にも対応しています。

注文書を買い取ってもらうことができれば、請求書の買取よりも資金の回転効率を高められるので、「成長要素は十二分にあるのに手元の資金が足りなくて困っている」というフェーズのベンチャー企業などではとくに重宝するでしょう。

ビートレーディングのファクタリングはオンラインで完結することができますが、東京本社をはじめとして全国5ヵ所に支店も設けているので、対面で説明を受けて納得したうえで契約することも可能です。

公式サイトから無料見積もりを行ってもらうこともできるので、まずは無料見積もりを利用してみて調達できる金額に納得できたら、実際に申し込んでみるとよいでしょう。

ビートレーディングの公式サイト

株式会社No.1

| 審査通過率 | 90%以上 |

|---|---|

| 手数料 | 2社間ファクタリング:1%~15% 3社間ファクタリング:1%~5% |

| 入金スピード | 最短即日 |

| 必要書類 |

・過去直近の取引入金が確認できる書類(入金通帳・当座通帳・当座照合表) ・決算書直近二期分(勘定科目明細付で税務申告済みの捺印のあるもの) ・成因資料(請求書・発注書・納品書など) ・取引先企業との基本契約書(お持ちでない場合は相談可能) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

株式会社No.1は、90%以上という高い審査通過率を誇るファクタリング会社です。

審査通過率に関しては明確な数値を出していないファクタリング会社も多い中で、「90%以上」という実績のある株式会社No.1は、資金を必要としている申込者にとって頼りになる存在でしょう。

また、株式会社No.1では最短即日での資金調達が可能ですし、急いでいる旨を担当者に伝えれば1分1秒でも早く入金できるよう対応してもらえます。

株式会社No.1では2社間ファクタリングにも3社間ファクタリングにも対応していますが、どちらの場合でも手数料割合は1%~とかなり低めの設定になっています。

株式会社No.1で提示された手数料割合よりも他社から提示された手数料割合のほうが低かった場合、それを株式会社No.1に伝えることでより低めの手数料割合にしてもらえるのも、嬉しいポイントです。

さらに、運送業や建設業などの業界特化型のファクタリングサービスも提供しており、担当者は各業界に精通しています。

運送業や建設業を営んでいる方を中心に、なるべく早く資金調達を行いたい方や少しでも資金調達の可能性が高いサービスを利用したい方には、とくにおすすめです。

No.1の公式サイト

ベストファクター

| 審査通過率 | 92.25% |

|---|---|

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 必要書類 |

・取引先との契約関連書類(請求書・見積書・基本契約書) ・入出金の通帳(WEB通帳含む) ・本人確認書類(免許証・パスポートなど) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

ベストファクターは、92.25%という高い審査通過率を誇るファクタリング会社です。

最短即日での資金調達が可能で、申し込み時の必要書類も「取引先との契約関連書類」「入出金の通帳」「本人確認書類」の3種類だけなので、簡単に手続きできます。

適用される手数料割合も買取金額の2%~と低めの設定なので、利用者の資金繰り改善に大きく貢献してくれるでしょう。

また、ベストファクターの公式サイトでは簡易診断シミュレーターを利用可能で、7つの質問項目に答えるだけでファクタリングを実施した場合の入金額を確認することができます。

個人事業主やフリーランスは取引において相対的に弱い立場であることが多く、売掛金をファクタリングに出すことで取引先との関係性が悪化することを気にされる方もいるかもしれません。

ベストファクターで提供している主なサービスは2社間ファクタリングで、取引先にファクタリングの事実を通知する必要がないので、関係性悪化などを気にすることなく資金調達が可能なのは大きなメリットといえるでしょう。

申し込みから入金に至るまでの手続きが分かりやすく無駄がないので、初めてファクタリングをする方にもおすすめです。

ベストファクターの公式サイト

フリーナンス

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 必要書類 |

・業務が終了しクライアントへ提出済の請求書 ・現在お住まいの住所が記載された写真付きの公的身分証(運転免許証・マイナンバーカード) ・請求書に付随するエビデンス(取引が問題なく成立している証拠となるもの) |

| オンライン完結 | 可(完全オンライン) |

| 個人事業主 | 〇 |

フリーナンスは、クラウド会計ソフトや労務管理システムなどを手がけるフリー株式会社が提供している、ファクタリングを含む総合的なサービスです。

フリーナンスに登録すればすぐにファクタリングサービスを利用することが可能で、申し込んだその日のうちに資金調達を行うことができます。

金融機関からの融資とは異なり、事業の状態や信用情報がチェックされるわけではないので、起業したばかりの個人事業主やフリーランスでも利用できるのは大きなメリットです。

フリーナンスではファクタリングだけではなく、仕事上のトラブルに対する補償、屋号やペンネームでも開設可能な口座(フリーナンス口座)、バーチャルオフィスなど、あると嬉しいサービスが盛りだくさん。

ファクタリングでは3%~10%の手数料が適用されますが、フリーナンス口座を使えば使うほど適用される手数料割合が下がる仕組みなので、サービスの利用を継続するほど効率的な資金調達が可能です。

フリーナンスのプランにはフリー(月額0円)、レギュラー(月額490円)、プレミアム(月額980円)の3つがありますが、いずれのプランでもファクタリングサービスは利用できます。

フリーランスや個人事業主として働いている方にとって、ファクタリングを含めたさまざまなサービスの恩恵をまとめて享受できる便利なサービスといえるでしょう。

FREENANCEの公式サイト

アクセルファクター

| 審査通過率 | 93.3%~ |

|---|---|

| 手数料 | 2社間ファクタリング:1%~12% 3社間ファクタリング:0.5%~10.5% |

| 入金スピード | 最短即日 |

| 必要書類 |

・売掛金が確認できる書類(請求書等) ・入金が確認できる預金通帳 ・代表者の身分証明書 |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

アクセルファクターは、93.3%~という高い審査通過率が魅力のファクタリングサービスです。

ファクタリングでは買取を希望する請求書ごとに審査通過の可否を判断するため、数値をそのまま鵜呑みにはできないものの、20回申し込んで1回程度しか審査落ちにならないというのは、申込者にとっては大きなメリットです。

累計取引高260億円突破、累計取引件数11,000件突破という実績からも、多くの方が安心して利用しているファクタリングサービスであることが分かります。

適用される手数料割合は2社間ファクタリングなら1%~、3社間ファクタリングなら0.5%~とかなり低めです。

さらに、新規契約者限定で申込日を起点として入金希望日が30日以上の場合は手数料を1%割引、申込日を起点として入金希望日が60日以上の場合は手数料をさらに1%割引してもらえる、早期申込割引も設けられています。

申込者一人ひとりに資金調達に精通した専任の担当者が付きますし、オンラインだけでなく店舗に足を運んで不安な箇所を相談したうえで契約することもできるので、ファクタリングの利用が初めての方でも安心です。

最短2時間での即日入金も可能なので、「急いで資金調達を行いたい」「担当者の方と相談したうえで判断したい」「支払う手数料をなるべく抑えたい」など、さまざまな需要に対応できるサービスといえるでしょう。

アクセルファクターの公式サイト

日本中小企業金融サポート機構

| 審査通過率 | 公式サイトでの言及なし |

|---|---|

| 手数料 | 1.5%~ |

| 入金スピード | 最短3時間 |

| 必要書類 |

・売掛金に関する書類(請求書・契約書など) ・口座の入出金履歴(直近3ヶ月分) |

| オンライン完結 | 可 |

| 個人事業主 | 〇 |

日本中小企業金融サポート機構は、一般社団法人日本中小企業金融サポート機構が運営するファクタリングサービスです。

累計支援総額489億円、累計取引社数21,780社という数字からも、多くの経営者の方が頼りにしているファクタリングサービスであることが分かります。

一般社団法人日本中小企業金融サポート機構は非営利団体であり、ファクタリングによる利益追求を目指す必要がありません。

そのため、適用される手数料割合が1.5%~と低くなっているので、利用者は効率的な資金調達が可能です。

申し込みに必要な書類も「売掛金に関する書類」と「口座の入出金履歴」の2種類だけなので、手続きもスムーズに進められるでしょう。

申し込んでから審査結果が分かるまで最短30分、入金まで最短3時間というスピード感なので、緊急の資金需要でお悩みの方にとって心強いサービスといえます。

2社間ファクタリングと3社間ファクタリングの双方を提供しているので、資金を必要としているタイミングや許容できる手数料割合などを踏まえて、どちらを利用するかを選ぶことができます。

売掛金の買取金額に制限を設けておらず、これまでに1万円~2億円までの買取実績があるので、幅広い方が利用を検討できるファクタリングサービスといえるでしょう。

日本中小企業金融サポート機構の公式サイト

審査が甘いファクタリング業者は売掛先の信用を最重視する

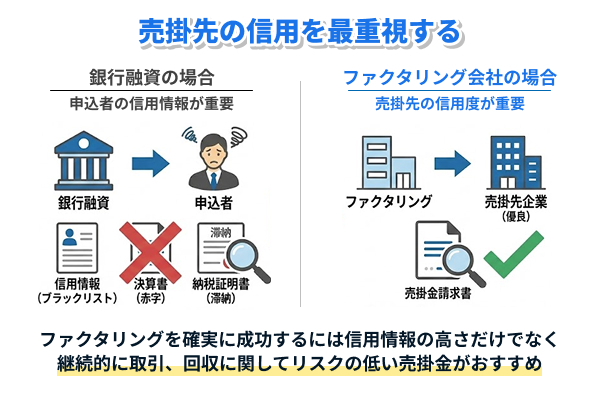

「ファクタリングの審査に通過できる可能性を高めたい」「審査が甘いファクタリングを利用したい」とお考えであれば、自社の信用よりも売掛先の信用を重視したうえで、申し込むことが重要です。

銀行融資における審査との違いにも触れながら、ファクタリングの審査における売掛先の信用について解説します。

銀行融資と異なり信用情報は審査対象になりにくい

ファクタリングの審査の大きな特徴として、「申込者の信用情報は審査対象になりにくい」ということが挙げられます。

銀行から融資を受ける場合、申込者は銀行に対して返済を継続して、最終的に元本+利息分を支払わなければなりません。

そのため、「返済を継続できるだけの体力があるかどうか」「返済の継続が見込めそうな信用があるかどうか」という点が、審査においては重視されます。

過去に金融機関から融資を受けたものの返済を滞納したことがあるような場合、その事実が信用情報に記録されるため、新たに金融機関から融資を受けるのは難しいでしょう。

しかし、ファクタリングは「売掛金を買い取ってもらう」ことによる資金調達であり、申込者は資金調達後に返済を行う必要がありません。

そのため、申込者の信用情報はファクタリング会社にとってそこまで重要な要素ではありません。

ファクタリング会社にとって審査するポイントが異なるため、「信用情報はまったくチェックされない」ということはできませんが、銀行融資の審査時ほど重いウェイトは置かれていないと考えておいてよいでしょう。

赤字決算や税金滞納でも売掛先が優良なら通りやすい

「信用情報の状態がよくないこと」は銀行融資の審査においてネックになりますが、同じく銀行融資の審査で減点対象となるのが、赤字決算や税金滞納です。

赤字決算ということは「売上<経費」ということなので、仮に融資を受けたとしても返済に回すための資金を捻出することは難しいと想像できます。

税金滞納に関しても、真っ先に支払いを行うべき税金の支払いが間に合っていないということから、資金に余裕がないことは火を見るよりも明らかです。

そのような状態では、「継続的に返済を行うこと」が前提条件となる金融機関からの融資を受けられるはずもありません。

しかし、ファクタリングの場合は赤字決算や税金滞納でも資金調達ができる可能性があり、その理由は信用情報の件で説明したのと同じです。

事業の状況が芳しいとは言えなくとも、優良で信用の高い売掛先と取引していれば、ファクタリングでの資金調達は十分可能です。

売掛金が確実に回収できるかどうかが審査の基準になる

ファクタリング会社にとって重要なことは、出した資金がきちんと返ってくるかどうか(=売掛金を確実に回収できるか)です。

その判断において重要な要素のひとつとなるのが「売掛先の信用」ですが、「申込者と売掛先の間での継続的な取引の有無」も、審査に大きく影響します。

信用が高い売掛先であれば、売掛金をきちんと支払ってくれるであろうという考え方は、おおむね正しいです。

しかし、申込者と売掛先の取引が今回初めてだとすると、「売掛先が申込者に対して売掛金をきちんと支払ってくれるかどうか」は未知数であると言わざるを得ません。

ファクタリング会社からしても、「過去半年に亘ってきちんと支払いをしてくれているのだから、今回もきちんと支払ってくれるだろう」というような安心材料が欲しいはずです。

ファクタリングを確実に成功させたければ、ただ信用の高い売掛金を選ぶのではなく、「継続的に取引をしており、回収に関してファクタリング会社が疑う余地の低い売掛金」を選びましょう。

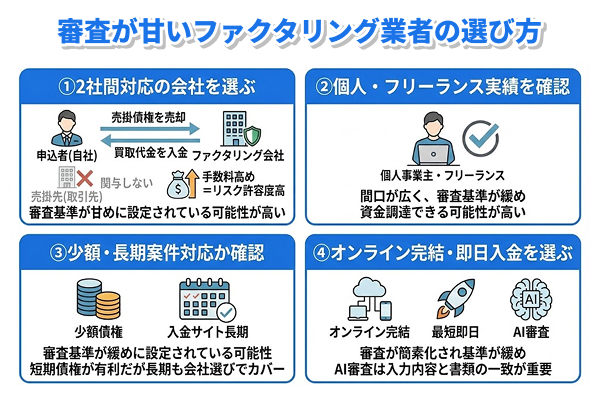

審査が甘いファクタリング業者の選び方

ファクタリング業者はとても数が多いので、その中からノーヒントで審査が甘いファクタリング業者を選ぶのは困難です。

審査が甘いファクタリング業者を選ぶ際には、以下のような点を意識するとよいでしょう。

それぞれについて、詳しく解説します。

2社間ファクタリングに対応している会社を選ぶ

ファクタリングは、「2社間ファクタリング」と「3社間ファクタリング」に大きく分類されます。

2社間ファクタリングは、申込者とファクタリング業者だけで完結するファクタリングで、3社間ファクタリングは申込者とファクタリング業者に加えて売掛先も契約に含まれる形態です。

2社間ファクタリングでは、売掛先に売掛金のことを確認できないというリスクがあるため、3社間ファクタリングと比べると手数料が高めに設定されています。

手数料の高さは申込者が調達できる金額とトレードオフの関係になっているので、手数料が高すぎることは申込者にとって望ましくありません。

ただし、ファクタリング会社は手数料を高めに設定することによって、売掛金を回収できないリスクを許容しやすくなっているともいえます。

そのため、2社間ファクタリングに対応している業者は、審査基準を多少甘めに設定している可能性が高いです。

審査が甘めなファクタリング業者を探している方は、2社間ファクタリングに対応している業者を中心に検討するとよいでしょう。

個人事業主やフリーランスの取扱実績を確認する

ファクタリングは法人に限らず、個人事業主やフリーランスの方でも可能な資金調達方法です。

ただし、ファクタリング業者の中には個人事業主やフリーランスの方では利用できないところもあります。

法人同士の取引と比べると、法人と個人事業主や法人とフリーランスの取引は、期間が短かったり単発だったりすることが多いです。

そのため、売掛金の回収確度という観点から、個人事業主やフリーランスからの申し込みを断っている業者があるからです。

そんな中で「個人事業主やフリーランスでもOK」という業者には、申し込みの間口を広げることでファクタリングを実施する機会をより増やそうという思惑や背景があると考えられます。

個人事業主やフリーランスの方では利用できない業者よりも審査基準が緩めになっていると考えられるので、申し込んだ際に資金調達できる可能性が高いといえるでしょう。

複数のファクタリング業者で迷っている場合は、個人事業主やフリーランスの方でも利用できるファクタリング業者を選ぶのがおすすめです。

少額債権や入金サイトが長い案件にも対応しているか確認する

ファクタリング会社にとって買い取るのに望ましい債権の条件としては、「金額が大きく入金サイトが短い」ことが挙げられます。

ファクタリング会社では、ファクタリング実施時に一定の手数料割合を適用するため、買い取る売掛金の金額が大きいほうが利益が大きいです。

また、入金サイトが短ければその分だけリスクを負っていなければならない時間も短くなります。

そのため、審査が厳しめのファクタリング会社では金額が大きく入金サイトが短い売掛金でなければ、審査通過の可能性は低いでしょう。

裏を返せば、少額の売掛金や入金サイトが長めの売掛金も買取対象としているファクタリング会社は、審査基準が緩めに設定されている可能性が高いといえます。

ファクタリングによる資金調達を確実に行いたいのであれば、そういったファクタリング会社を中心に検討するとよいでしょう。

通過率を優先するなら短期債権が有利で長期債権は会社選びでカバーする

「入金サイトが短いほうが審査において有利」ということは、どの売掛金を買い取ってもらうかを決める際のポイントにもなります。

審査通過の可能性を少しでも高めたいのであれば、なるべく入金サイトの短い短期債権でファクタリングに申し込みましょう。

手元に入金サイトが長めの売掛金しかなく、入金サイトの期間という観点での工夫が難しい場合は、利用するファクタリング会社選びでカバーする必要があります。

長期債権でも買取に対応している業者は、公式サイトでそのことを謳っている場合が多いので、長期債権を買い取ってもらえる可能性が少しでも高そうな業者に申し込みましょう。

オンライン完結で最短即日入金に対応している会社を選ぶ

ファクタリング会社の中には、オンライン完結での手続きが可能で、最短即日入金に対応しているところもあります。

「申し込んだその日のうちに資金調達が可能」というのは、緊急の資金需要に対応しなければならない利用者にとって大きなメリットですが、審査が緩いファクタリング業者を探している方にとってもメリットになり得ます。

というのも、即日での資金調達を可能にするためには審査をなるべく簡素化する必要があるからです。

簡素化された審査では複雑な要素を踏まえた審査は難しいため、審査基準は相対的に緩めに設定されている可能性が高いです。

そのため、ほかのファクタリング会社では買い取ってもらえない売掛金でも、オンライン完結の業者なら買い取ってもらえるかもしれません。

AI審査は入力内容と書類を中心にチェックが進みやすい

オンライン完結のファクタリングを提供している業者では、AI審査が導入されていることが多いです。

AIによる審査では、申込者が入力した内容と提出書類の内容をAIがチェックしていき、資金調達の可否が自動的に判断されます。

万が一、入力内容と書類から確認できる内容に齟齬がある場合、審査基準に照らし合わされて審査落ちになってしまう可能性もあります。

AI審査を導入しているファクタリング業者に申し込む際は、入力した内容と提出書類の内容に齟齬がないかをきちんと確認してから申し込みましょう。

ファクタリングの審査通過率をアップさせる具体的なコツ

ファクタリングの審査を通過しやすくするためには、審査が甘いファクタリング業者を選ぶだけでなく、申込者側でできる努力を怠らないことも重要です。

ファクタリングの審査通過率をアップさせる具体的なコツとしては、以下のようなことが挙げられます。

それぞれのコツについて、詳しく解説します。

審査落ちしにくい信用力の高い売掛先を優先して選ぶ

ファクタリングの審査において重視されるのは、申込者の信用ではなく売掛先の信用です。

ファクタリング会社は、申込者に対して支払った金額を売掛先からの売掛金の入金によって回収します。

そのため、売掛金をきちんと支払ってくれそうな信用の高い売掛先は審査に通りやすく、売掛金の支払いに対して確信を持てないような信用の低い売掛先は審査落ちの可能性が高いです。

金融機関から銀行融資を受ける場合は、赤字を解消したり滞納している税金を支払ったりすることで審査通過の可能性を高められますが、ファクタリングの審査ではそういったことはあまり意味がありません。

「信用力が高い売掛先の売掛金で申し込む」ことが、審査通過率をアップさせるために何よりも重要なポイントです。

個人宛よりも法人・官公庁宛の請求書を選ぶ

売掛金にもいろいろな種類があり、個人事業主やフリーランス宛のものもあれば、法人や官公庁を対象にしたものもあります。

前者と後者を比較した場合、「売掛金を支払ってもらえる確度」がより高いのはどちらかといわれれば、客観的に考えてもちろん後者でしょう。

ファクタリング会社の中にはその点も踏まえて、個人事業主やフリーランス宛の売掛金は買取対象にしていないところもあります。

どういった売掛金でも買い取ってくれるファクタリング会社に申し込む場合でも、審査通過率を少しでも高めたいのであれば、個人事業主やフリーランス宛の売掛金ではなく、法人や官公庁宛の売掛金を選びましょう。

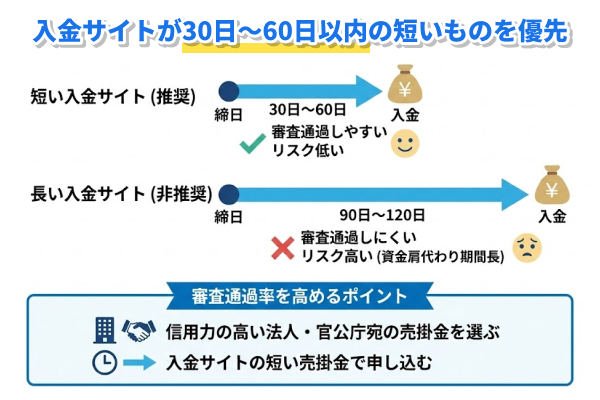

入金サイトが30日〜60日以内の短いものを優先する

「入金サイトの短さ」も、ファクタリングの審査通過率に影響を与える要素のひとつです。

入金サイトが長いということは、それだけ「ファクタリング会社が資金を肩代わりしている期間」が長いということを意味するので、ファクタリング会社は大きなリスクを抱えることになります。

そのため、入金サイトが長くなればなるほど、一般的にファクタリングの審査には通過しにくくなると考えておいて間違いありません。

売掛金の入金サイトには30日~60日程度の短いものもあれば、90日~120日といった少し長めのものもありますが、ファクタリングでの審査通過率を高めることを重視するのであれば、入金サイトの短い売掛金で申し込むのがおすすめです。

複数の売掛金の中からどれを利用して申し込もうかと考えている場合は、「信用力の高い法人や官公庁宛で、入金サイトの短い売掛金」をチョイスしましょう。

取引の実態を証明できる書類を事前に揃える

売掛先の信用が高いことはファクタリングの審査にとってプラスの要素ですが、「売掛先と継続的な取引を行っていること」は、それと同じくらい審査においてプラスと判断されます。

たとえば、申込者が買取を希望している売掛金について、その売掛先と半年以上継続して取引を行っており、これまで何のトラブルもなく金銭のやり取りが行われているとしましょう。

この場合、次の売掛金(=ファクタリング会社が買い取る売掛金)に関しても、問題なく支払ってもらえる可能性はとても高いです。

そのため、申込者と売掛先の間で継続的に取引が行われていることを示す証拠になる書類を提出できれば、審査においてプラスに働きます。

ファクタリングの申し込みでは通帳のコピーの提出が求められ、これが「継続的な取引の有無」を判断する材料になります。

ただ、たとえば売掛先との間で定期的にメールやLINEでやり取りをしているのであれば、それらも併せて提出することで、取引の継続性を補強することが可能です。

提出できそうな書類がある場合は、それらを事前に用意したうえで申し込み手続きを進めましょう。

審査申し込みの金額とタイミングを調整する

「どれくらいの金額で申し込むか」「いつ申し込むか」も、審査において重要なポイントです。

申し込み時にこれらの要素を調整できる余裕がある場合は、審査に有利になるような形で申し込むことをおすすめします。

申し込み金額とタイミングについて、以下で詳しく解説します。

初回は必要最小限の金額で申請して実績作りを優先する

各ファクタリング会社ではそれぞれ申し込み可能な金額の下限を設定していますが、買い取る金額が少ないほどファクタリング会社のリスクも小さいです。

そのため、必要最小限の金額で申し込めば、比較的審査に通過しやすいと考えられます。

ファクタリング会社では申込者のデータを社内で保管しており、同じ申込者から再度申し込みがあった場合は、審査時に社内のデータが参照されます。

過去に「審査通過」という実績がある申込者および売掛先であれば、再度申し込んでも審査通過できる可能性が高いです。

また、大きな金額の売掛金買取を希望しても、前回の実績があるということで審査に通過しやすくなることが期待できます。

このように、一度実績を作っておくことでその後の申し込みに有利に働く可能性があるので、先を見据えて最小限の金額で審査に通過しておくことは、実用的なコツといえるでしょう。

即日入金を狙うなら平日の午前中に申し込みを完了する

ファクタリングでの資金調達を目指している方の中には、「買い取ったお金をできれば今日中に入金してほしい」という方もいると思います。

この場合はなるべく早い時間帯、できる限り午前中に申し込みを完了するのが望ましいです。

午前中に申し込みを済ませておけば、順調にいけばその日の午後には契約手続きまで進むことができますし、万が一提出書類に不備があっても、提出し直す時間は十分あります。

これが午後の申し込みだと、書類の再提出に時間がかかってしまうと、ファクタリング会社の営業時間内に契約手続きまで完了できないかもしれません。

ファクタリング会社は基本的に申し込まれた順番で審査を進めていくので、その観点においても午前中に申し込みを済ませておくのが望ましいことは間違いないでしょう。

また、申し込みは土日祝日にも対応しているものの、口座への振込は平日しか対応していないようなファクタリング会社もありますし、振込に利用する銀行が「モアタイムシステム」に参加していなければ、土日祝日の入金は難しいです。

これらの点を総合的に踏まえると、ファクタリングで即日の資金調達を目指すのであれば、「平日の午前中に申込みを完了すること」はマストといえるかもしれません。

審査が甘いファクタリング業者の注意点

審査が甘いファクタリング業者を探す過程では、さまざまな業者と接触することになるかもしれません。

ファクタリングによる資金調達を安全に行うためには、以下に挙げるような点に注意しましょう。

それぞれの注意点について、詳しく解説します。

手数料が相場より極端に高い業者に注意する

ファクタリングを実施するにあたっては、業者ごとに定められた割合に応じて手数料を支払う必要があります。

手数料割合の目安はファクタリングの形式によって異なり、2社間ファクタリングでは5%~20%程度、3社間ファクタリングでは1%~10%程度が相場といえるでしょう。

手数料がこの範囲内に収まっていれば、真っ当な業者である可能性が高いですが、この範囲よりも高めの手数料割合を設定している業者には要注意です。

手数料割合が高いと、同じ金額の売掛金を買い取ってもらっても調達できる資金がその分だけ少なくなります。

手数料割合10%のファクタリング会社に100万円の売掛金を買い取ってもらうと、調達できる資金は90万円ですが、同じ売掛金を手数料割合30%のところに買い取ってもらうと、70万円しか調達できません。

手数料割合が相場より高い業者は悪徳業者の可能性が高いですし、資金調達の効率も悪くなるので、利用しないようにしましょう。

契約内容や費用の内訳が不透明な業者は避ける

ファクタリングを初めて利用する場合、契約内容やおおよその費用感がイマイチつかめない方もいると思います。

真っ当な業者に依頼している限り、契約時にきちんと説明してもらえるので前提知識はあまりなくても問題ありませんが、万が一悪徳業者に依頼していると、こちらの知識の少なさに付け込まれる可能性も否定できません。

契約内容に関して質問しても納得のいく答えが返ってこないような業者や、費用がすべて「諸費用」などでまとめられており詳細な内訳を開示してくれないような業者との契約は、避けるべきです。

ファクタリングに限ったことではありませんが、契約を交わす際は必ず契約書の内容に目を通して、不明点や疑問点がないことを確認したうえで、最終的な手続きに進むことを心がけましょう。

見積書で手数料以外の費用も必ず確認する

ファクタリングを実施する際には、業者の利益として一定の手数料が発生するのは当然ですが、業者によってはファクタリング手数料以外の手数料が発生することもあります。

こういった手数料は業者によってある場合もない場合もありますが、手数料のある業者が「悪い」、手数料のない業者が「よい」とは一概にはいえません。

業者によって、ファクタリングを実施するまでに行う工程や手続きは異なるからです。

大事なことは、どのような形で手数料が発生しているかを把握し、納得したうえで契約することです。

ファクタリングでは契約前に見積書を提示されると思いますが、そこに手数料の内訳や金額は必ず載せられています。

見積書に目を通して気になる項目があれば確認し、支払う費用について納得したうえで契約手続きに進みましょう。

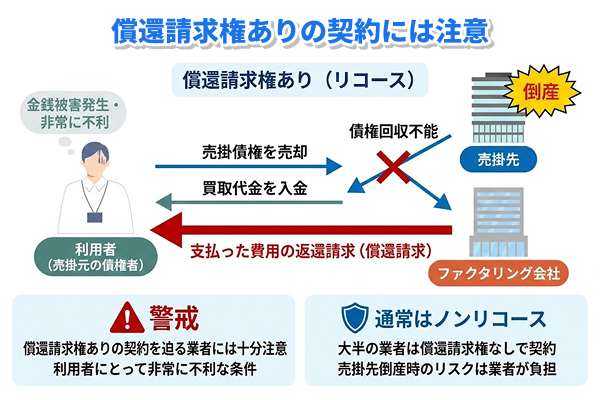

償還請求権ありの契約を迫る業者には警戒する

ファクタリングの契約においてとても重要なポイントのひとつに、「償還請求権の有無」があります。

償還請求権とは、売掛先が倒産などで売掛金の回収ができなくなった際に、売掛金の元の債権者に遡って支払った費用の返還を求めることができる権利です。

償還請求権ありの契約だと、申込者が売掛金を売却して資金を調達した後に売掛先が倒産した場合、ファクタリング会社は申込者に対して支払った費用の返還を求めることができます。

これはファクタリング利用者にとってかなり不利な条件なので、大半のファクタリング会社では償還請求権なしの形で契約を行っています。

だからこそ、「償還請求権あり」の形での契約を迫ってくる業者には十分注意しなければなりません。

会社情報や所在地が不明確な業者は利用しない

最近では、オンラインですべての手続きを完結できるファクタリングサービスを提供している業者も増えてきています。

ファクタリング会社の店舗に足を運ばずともファクタリングを実施できるのが一般的なので、ファクタリングを行うにあたってファクタリング会社の情報や所在地などをわざわざ確認する必要は、必ずしもありません。

ただし、ファクタリングでの資金調達を安全に終えたいのであれば、契約しようとしているファクタリング会社に関する情報を一度は確認しておくのが望ましいでしょう。

というのも、会社情報や所在地に関する情報が不明確な業者は、悪徳業者である可能性が高いからです。

正規の業者であれば、公式サイトで会社情報や店舗の所在地を公開しています。

一方、悪徳業者は自分たちの情報を公開することにリスクがあることを承知しているため、詳細な情報を確認できないケースが多いです。

代表者の氏名や設立年月日・店舗の所在地などの情報を確認できない業者との契約は、避けるのが無難です。

ファクタリングの審査に落ちた時の対処法

ファクタリングは申し込めば絶対に資金調達ができるとは限らず、審査落ちになってしまう可能性も考えられます。

審査に落ちた場合は、資金を調達するために何らかの対処を行わなければなりません。

ファクタリングの審査に落ちたときの対処法としては、以下のようなことが挙げられます。

それぞれの対処法について、詳しく解説します。

審査基準が異なるファクタリング業者へすぐに再申請する

ファクタリングの審査に落ちてしまった場合は、ほかのファクタリング業者へ再申請することを検討しましょう。

ファクタリングの審査基準は業者ごとに異なるので、最初に申し込んだ業者で審査落ちになってしまっても、2社目で審査通過できる可能性は十分あります。

当日中に資金調達を行いたい場合は、最初の業者で審査落ちになった後、なるべくすぐに別の業者に申し込みましょう。

午前中に申し込みを完了させるのが望ましいですが、午後一番くらいまでなら当日中の資金調達は十分可能です。

別の売掛先・請求書に差し替えて審査をやり直す

買い取ってもらえそうな請求書がほかにもある場合は、別の請求書で再度申し込むのもひとつの方法です。

「請求書ベースで審査を行う」のがファクタリングの大きな特徴であり、最初の申し込みで審査落ちになったとしても、それは「あなたが審査落ちになった」というよりも「買取を希望した請求書が審査落ちになった」というのが正しいです。

そのため、ほかの売掛先の請求書や同じ売掛先でも条件の異なる請求書を用いて申し込みなおせば、審査に通過できる可能性はあります。

もちろん、再申し込みをする場合は、なるべくファクタリング会社にとって条件のよい請求書を選ぶのが賢明です。

売掛先としての信用が高く、入金サイトが比較的短めな請求書で申し込みましょう。

ファクタリング以外の最短ルートで資金を作る

ファクタリングに申し込んで審査落ちになってしまったときに、「どうしたらファクタリングの審査に通過するのか」と考えるのは自然な流れですが、少し別の方向から考えたほうがよい場合もあります。

ファクタリングは数ある資金調達方法のひとつに過ぎないので、ファクタリングという方法に固執する必要は必ずしもないからです。

ほかの資金調達方法の中にも、比較的短期間で資金を作ることができるものはいくつもあります。

個人事業主やフリーランスの方でも可能な資金調達の方法を、以下でいくつか紹介しましょう。

ビジネスローンで事業資金として借り入れる

事業資金が必要な方は、銀行やノンバンクなどが取り扱っているビジネスローンでの借入が便利です。

金融機関から事業資金の融資を受ける場合、提出書類の数が多く、資金調達までに数週間~かかることもありますが、ビジネスローンなら比較的短期間(即日可のところもあり)で入金してもらえます。

提出書類も本人確認書類や事業計画書、納税証明書などの数種類だけでよいことが多いので、比較的簡単に手続きを進めることが可能です。

ただし、ビジネスローンはファクタリングとは異なり「融資」での資金調達となるので、審査時に申込者の信用情報がチェックされますし、事業状況も審査対象となります。

過去にローンやクレジットカードの返済や支払いを延滞したことがある場合や、事業が赤字の場合、税金未納がある場合は融資を受けられない可能性が高いことは、念頭に置いておきましょう。

注文書ファクタリング(発注段階で資金化)を試す

ファクタリングは基本的に「請求書」を買い取ってもらって資金調達を行う方法ですが、中には「注文書」の買取に対応しているファクタリングもあります。

請求書が仕事が完了した段階で受注先から発注先に対して作成する書類であるのに対して、注文書は仕事を発注する段階で発注先から受注先に対して作成する書類です。

つまり、仕事の一連の流れの中で、比較的前段階で作成されるのが注文書、最後の段階で作成されるのが請求書ということになります。

どちらの書類も「仕事を通じて金銭のやり取りが行われていること」の証明となるため、注文書もファクタリングが可能な場合があります。

ただし、注文書が作成されてから売掛金が支払われるまでと、請求書が作成されてから売掛金が支払われるまでの期間は、当然前者のほうが長いです。

その分、請求書ファクタリングよりも注文書ファクタリングのほうが業者が負うリスクが大きくなるため、注文書ファクタリングの手数料は総じて高めです。

適用される手数料割合が許容範囲かどうかをきちんと判断したうえで、注文書ファクタリングを実施するかどうかを決めましょう。

税務署・社会保険事務所に支払期限の延長交渉をする

ファクタリングを検討している理由が、「事業拡大のため」や「取引継続のため」などであれば、どうにかして資金調達を行う必要があります。

しかし、資金を必要としている理由が「税金や社会保険料の支払いに間に合わないから」といったものであれば、資金調達ではなく税務署や社会保険事務所への交渉で対応できる場合もあります。

売上が減少して税金や社会保険料を規定通りに支払うことが難しい、などの理由がある場合に限られますが、税金も社会保険料も最長で1年間支払いを猶予してもらうことが可能です。

税務署や社会保険事務所との面談や必要書類の提出などをクリアする必要がありますが、うまくいけば目前に迫ったピンチを回避することができるかもしれません。

ただし、この方法で税金や社会保険料を一時的に支払わなくてよくなったとしても、猶予期間が終われば従来通りに支払わなければなりません。

猶予期間が終わるまでに事業の売上を回復させて、税金や社会保険料を支払えるくらいの余裕を持てるようにしておきましょう。

審査が甘いファクタリングに関するよくある質問

ここまで、審査通過率をアップさせるコツや審査に落ちたときの対処法などについて解説してきました。

まだまだ気になることや不安なことがある方向けに、審査が甘いファクタリングに関するよくある質問に対して、Q&A形式で回答していきます。

ファクタリングに関する疑問を解消するために、ぜひ参考にしてください。

即日・審査なしで利用できるファクタリング業者はありますか?

即日で資金調達が可能なファクタリング業者はありますが、審査なしで利用できるファクタリング業者はありません。

ファクタリング業者の中には、申し込みから契約までの手続きを即日で完了させられるところもあるので、そういった業者を利用すれば申し込んだその日のうちに資金調達ができます。

その一方で、ファクタリング業者は慈善事業ではなくビジネスを行っており、リスクを取って売掛金を買い取っているため、回収可能性や取引実態の確認を含む審査はしっかり行われます。

稀に「審査なしでファクタリング可能!」といった謳い文句を掲げているような業者もありますが、前述した理由により、審査なしでファクタリングを行っている正規の業者はありません。

審査なしを掲げる業者はほぼ確実に違法業者であり、法外な手数料を請求されたり、ファクタリングではなく融資を実行されたりする可能性があります。

利用すると資金繰りが改善するどころか、今よりも悪化してしまう可能性が高いので、違法業者には絶対に接触しないように注意しましょう。

審査通過率90%以上の業者でも審査落ちする原因は何ですか?

審査通過率の高い業者で審査落ちになってしまう場合、買取を依頼している売掛金に問題があると考えられます。

ファクタリングの審査では「売掛金を確実に回収できそうかどうか」という点が重視されるため、売掛先の信用や申込者と売掛先の間での継続的な取引の有無などがチェックされます。

審査通過率の高い業者は審査基準を緩めに設定していると考えられますが、売掛先の事業状況が芳しくない場合や、初めて取引をした売掛先の売掛金で申し込んだ場合は、審査通過率の高い業者でも審査落ちになるかもしれません。

「信用力の高い売掛先」「継続的に取引を行っている売掛先」の売掛金だと審査に通過しやすいという点を踏まえて、買取を依頼する売掛金を決めるとよいでしょう。

ファクタリング業者の審査基準はそれぞれ異なるので、審査落ちになった業者以外の業者に買取を依頼してみるのも、ひとつの方法です。

信用情報がブラックでもファクタリングの審査に影響しませんか?

申込者の信用情報は、ファクタリングの審査において売掛先の信用ほど重視されるわけではないので、信用情報がブラックでもファクタリングでの資金調達は可能です。

ただし、ファクタリング会社ごとに審査基準は異なりますし、各会社の審査基準は公開されているわけではありません。

「売掛先の信用があれば問題なし、申込者の信用情報は一切確認しない」という業者もあれば、「売掛先の信用は大前提として、念のため申込者の信用情報も確認する」という業者もあるでしょう。

そのため、信用情報がブラックでもファクタリングでの資金調達を諦める必要はありませんが、審査への影響度合いはケースバイケースといえます。

ファクタリング会社によっては、公式サイトのQ&Aなどで「ブラックの方でも利用できます」といった旨のことを記載しているところもあります。

信用情報がブラックであることがネックになってファクタリングの申し込みを躊躇している方は、「ブラックでも利用可能」と明言されているファクタリング会社を選ぶとよいでしょう。