上場株式や投資信託の取引に関する確定申告

株式や投資信託の取引をしていても、確定申告をしていない方は多くいらっしゃるのではないでしょうか。源泉徴収ありの特定口座での取引など、確定申告が不要なケースも多くあります。

しかし、確定申告が必要なケース、確定申告をすれば税額が減るケースもあるため、制度の基本的な知識を持っておくことは大切です。このコラムでは、上場株式や投資信託の取引に際してどのように課税されるか、確定申告が不要なケース、必要なケース、不要だけれども確定申告をするか検討すべきケースをご紹介します。

上場株式、投資信託の取引に係る所得区分

所得が出た場合には所得税がかかります。課税対象となる所得は、収入から経費を引き、適用可能な所得控除を差し引いた金額です。

所得の区分には10種類あり、区分ごとに所得税の計算方法が定められています。上場株式や投資信託の取引で発生する所得の区分は、主に以下の2点です。

・売却益

売却をして所得が出た場合、所得区分は譲渡所得です。

ほかの所得区分、例えば給与所得などとは分離して税額を計算し確定申告で確定する「申告分離課税」により課税されます。

・上場株式の配当金、投資信託の分配金

所得区分は配当所得です。所得税15.315%、住民税5%の合計20.315%が、原則としてあらかじめ差し引かれます(源泉されます)。上場株式の配当金、投資信託の分配金は、原則として確定申告不要です。

しかし確定申告をすることで税額が減るケースがあります。確定申告をする場合には、申告分離課税か総合課税の有利な方をえらぶことが可能です。申告分離課税は、上記の売却益と同様の課税方式で、他の所得とは分離して所得税の税額を計算する方法であり、総合課税は他の所得と合算して所得税の税額を計算する方法です。

確定申告が不要なケース、必要なケース

原則として、上場株式や投資信託の取引で売却益が発生する場合の課税方式は、上記でご説明したように申告分離課税です。しかし、事務手続きの簡素化を図るため、所得が出ても確定申告は「不要」とする仕組みがあります。確定申告が不要なケース、必要なケースをそれぞれ確認していきます。

確定申告が不要なケース

以下の場合は、確定申告は不要です。

- 源泉徴収「あり」の特定口座で取引している場合

証券口座には、源泉徴収「あり」の特定口座、源泉徴収「なし」の特定口座、一般口座があります。源泉徴収「あり」の特定口座で取引をしている場合には確定申告は不要です。証券会社等が売却に関する所得を計算し、所得税15.315%、住民税5%の合計20.315%の税率で源泉徴収するためです。

- 非課税口座(NISA、つみたてNISA)で取引している場合

非課税口座の取引は所得税が課税されないため、確定申告は不要です。

- 会社員の給与所得以外の所得が、年間で20万円以下の場合

会社員で、給与以外の所得が年間20万円以下であれば、所得税の確定申告は必要ありません。ただし株式売却益に関する所得だけでなく、他に副業をしていて雑所得などがある場合は、その所得も合わせて20万円以下である必要があります。

- 所得が基礎控除以下の場合

株式売却益に関する所得を含め、所得が基礎控除48万円以下であれば所得税は課税されないため、確定申告は必要ありません。所得がなく損失であった場合も課税されませんので、確定申告は必要ありません。

確定申告が必要なケース

以下の場合は、確定申告が必要です。

- 源泉徴収「なし」の特定口座、または一般口座で取引している場合

源泉徴収「なし」の特定口座では、証券会社等が売却に関する所得を計算してくれますが、源泉して納税してはくれないため、確定申告が必要です。一般口座での取引で売却益が出た場合は、ご自身で所得を計算した上で、確定申告が必要です。

- 会社員が他の理由で確定申告をおこなう場合

会社員が、還付申告を受けるなどの理由で確定申告をおこなう場合は、たとえ株式等の所得が年間20万円以下であっても申告が必要です。

ただしこの場合でも、源泉徴収「あり」の特定口座で取引している場合には申告の必要はありません。

確定申告は不要だが検討したいケース

このように、源泉徴収「あり」の特定口座で取引をしていれば、確定申告の必要はありません。事務負担が少なく、投資をおこなうことができるため、大変便利です。

しかし、確定申告は不要だけれども、確定申告をすると税務上有利になるケースがあります。主に以下の2点です。

- 損益通算、損失の繰越控除をするケース

- 配当控除を受けるケース

それぞれ内容を確認していきましょう。

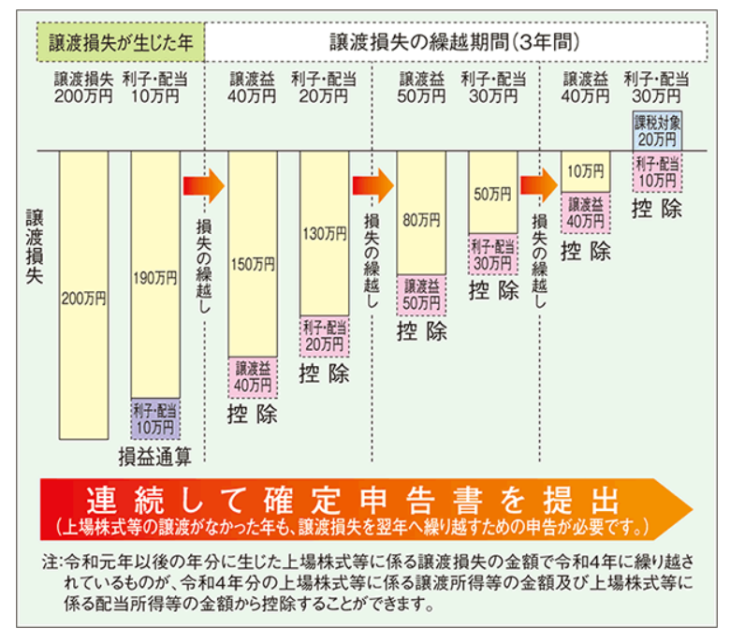

売却損が出ていて損益通算・繰越控除ができるケース

株式や投資信託の取引では、損失がでる場合もあります。この場合、同じ証券会社の口座内であれば、売却益や配当金と自動的に相殺され、残った所得に対して所得税が課税されます。

しかし他社の証券会社の口座までは相殺されないため、複数の証券口座があって、ひとつでも損失が出ている場合、確定申告をすれば所得から損失を差し引くことができます(損益通算)。

例えばA証券口座では所得100万円、損失50万円、B証券口座では所得20万円、損失100万円であった場合、A証券口座での所得は50万円、B証券口座では損失80万円となります。確定申告をしないとA証券口座での所得50万円に対して所得税が課税されます。しかし、確定申告をすればA証券口座とB証券口座での損益通算ができ、合算して損失30万円であるため所得税は課税されません。

また、この例のように損益通算をしてもなお最終的に損失であった場合、翌年以後3年間にわたり損失を繰り越し、翌年以後の所得と相殺することができます。これを繰越控除といい、適用する場合には損失が出た年だけでなく、翌年以後相殺する場合も確定申告が必要です。また、3年間繰り越すためには、株式や投資信託の取引がない年であっても確定申告が必要です。

(出典:国税庁ホームページ 株式・配当・利子と税)

配当控除を受けるケース

上場株式の配当金、投資信託の分配金は、原則として源泉徴収され確定申告は不要です。しかし、総合課税で申告をすると配当控除を受けることができます。配当控除は配当所得から一定の率を所得税、住民税から控除できる制度です。配当控除についての詳細は、国税庁ホームページタックスアンサーNo.1250もご参照ください。

源泉される場合の税率は、一律で所得税15.315%、住民税5%の合計20.315%です。しかし所得税の税率は累進税率であり、所得が低いほど税率も低くなります。所得の金額によっては所得税の税率と配当控除を合わせた結果、総合課税によって確定申告をした方が税金を抑えられる可能性があります。

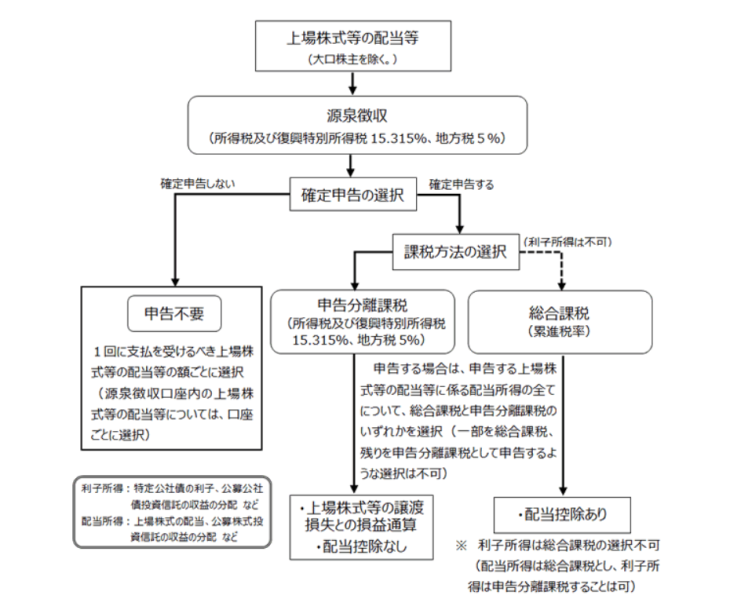

上場株式等の配当に関する、確定申告の要・不要の選択肢は以下の図のとおりです。

配当に関しては、総合課税と申告分離課税を選択できますが、どちらが有利になるかは所得の状況、売却損益の状況によります。国税庁の確定申告書等作成コーナーでは、数字を入れると申告書を簡単に作成でき、税額が自動で計算されます。シミュレーションしてみるのもよいのではないでしょうか。

(出典:国税庁ホームページ タックスアンサーNo.1331「上場株式等の配当等に係る申告分離課税制度」)

確定申告をする際の注意点

確定申告を検討する際の注意点は、主に以下のとおりです。

- 国民健康保険料や介護保険料が上昇する可能性がある

個人事業主など、国民健康保険料や介護保険料を支払っている方は、確定申告をすることで基準となる所得金額が増えるため、保険料も増額する可能性が高くなります。

ただし、会社員など、社会保険に加入している方は無関係です。

- 扶養控除や配偶者控除の適用外になる可能性がある

確定申告をすると、株式等の所得も合算されます。この分所得が増えるため、扶養控除や配偶者控除を適用する方は申告後の所得金額がいくらになるかを確認しておきましょう。基準となる所得は合計所得金額であり、繰越控除を適用している場合でも適用前の金額になるため、注意が必要です。

- 所得税と住民税で異なる課税方式を選択できる

通常、所得税の確定申告をすると、情報が市区町村へ送られて住民税についても確定申告をしたことになります。しかし確定申告をすると「所得税では有利だが住民税では不利」という状況があります。例えば、国民健康保険料は住民税計算上の所得を基礎とされるため、住民税は申告をしない方が有利です。

所得税と住民税で異なる課税方式を選択するには、まずは所得税の確定申告書で「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に丸印をつけます。一部の証券口座だけ住民税の確定申告をする場合は、別途住民税の申告だけおこなう必要があります。

ただし令和4年税制改正で、所得税と住民税で異なる課税方式をとれなくなりました。令和5年分の確定申告から適用されます。

まとめ

以上、上場株式や投資信託の取引に関する確定申告についてご説明しました。確定申告をしなくても済めば事務処理の負担は少ないですが、申告をすることで所得税・住民税を減らせるケースがあります。特に株式売買で大きく損失が出た場合は検討してみましょう。

ただし有利、不利を検討するには詳細なシミュレーションが必要であり、また扶養控除がとれなくなる可能性など、税金以外の注意点もあります。検討するにはご自身の状況を正確に把握した上で慎重におこないましょう。

仙波総合会計事務所では、税務上の判断を始めとしてさまざまなご相談を受け付けております。ご相談は無料で行っていただけますので、お気軽にお問い合わせください。