【電子帳簿保存法】紙での保存が不可!?令和4年1月の法改正以降は要注意!

「電子帳簿の保存法が改正されると聞いたけど、いったいどんな内容?」

「義務化される部分には社内でどう対応すれば良いのか?」

令和4年1月より改正される電子帳簿保存法についてお探しですね。

近年のペーパーレス化の流れに伴いより実用性のある内容に改正されるとのことですが、実際はどうなのでしょうか?

今回の改正では任意ではなく義務となる部分もあり、これまで通り紙で保存していればOKではなくなってきますので注意が必要です。

この記事では令和4年1月に改正となる電子帳簿保存法の改正点を中心に税理士が詳しく解説します。

1.電子帳簿保存法とは?

電子帳簿保存法とは「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」の略称となり、帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

紙での保管が原則だった帳簿書類等ですが、近年のデジタル化の流れに伴い税務でも徐々に電子データでの保存が認められるようになってきました。

それでもデータの改ざんや不正が行われる可能性があることからその要件は大変厳しいもので、大企業以外の中小企業や個人事業主にとっては現実的ではありませんでした。

しかし、今回の令和4年1月の法改正で中小企業や個人事業主にとって、導入のハードルが下がったことは間違いありません。

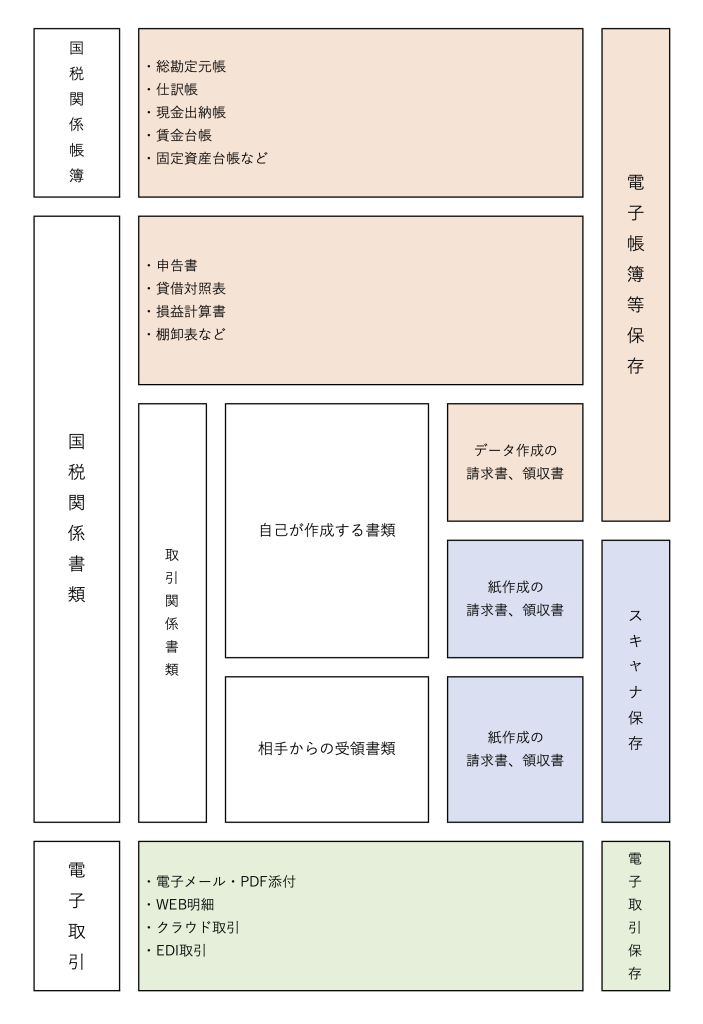

電子帳簿保存法は以下の3つの区分に大きく分けて考えます。

□電子帳簿保存⇒紙保存は引き続き可能。

電子での保存要件を満たせば電子データでの保管も可能。

□スキャナ保存⇒紙保存は引き続き可能。

電子での保存要件を満たせば電子データでの保管も可能。

□電子取引 ⇒紙保存は不可。電子データでの保存が義務。

2.適用開始時期

電子帳簿保存法の改正は令和4年1月からとなっていますが、具体的な適用時期は区分ごとに詳細がわかれています。

区分は、電子帳簿等保存法、スキャナ保存、電子取引、罰則規定の4つに分かれます。

日々発生する帳簿・書類と法律との対応を示すと、以下の図表のとおりになります。

□電子帳簿保存法⇒令和4年1月1日以降備付けする帳簿書類から適用

※書類(B/S,P/Lや請求書)については1月1日以降保存が行われる書類から適用

□スキャナ保存⇒令和4年1月1日以降に保存される書類から適用

□電子取引 ⇒令和4年1月1日以降に取引するデータから適用

□罰則規定 ⇒令和4年1月1日以降に申告期限が到来する事業年度から適用

3.電子データで保存するメリット・デメリット

実際に事業者の方が電子帳簿保存法に従って帳簿や書類を電子データで保存した場合どういったメリット・デメリットがあるのでしょうか?

電子取引は義務となりますが、電子帳簿保存・スキャナ保存は紙での保管が認められており義務ではありません。

電子データで保管した場合のメリット・デメリットについて考えてみたいと思います。

・メリット

紙ベースでの保管が不要になるので作成や管理、印刷保管コストが軽減されることがメリットになります。法人税であれば帳簿や書類は原則7年間の保管が必要となります。

7年間分の書類を保管するとなるとそれなりのスペース・コストが必要となります。

このような悩みがある事業者の方は導入を積極的に検討しても良いと思います。

・デメリット

電子データで保存するには後述する一定の要件を満たす必要があり、かえって事務手続きが煩雑になる可能性があります。

令和4年の改正で現行の制度より導入がしやすくなりましたが、それでもまだクリアする要件があります。

4.改正内容

それでは今回の改正は具体的にどのような内容になるのでしょうか。

改正内容の簡単な解説と実務でどのような対応が負担が少なく済むかを解説します。

①電子帳簿保存

(イ)内容

電子帳簿(現金出納帳、総勘定元帳、仕訳帳、棚卸表、貸借対照表、損益計算書など)が優良な電子帳簿とその他(それ以外)の電子帳簿の二つに分類されます。

優良な電子帳簿に該当する場合は税務調査等で申告漏れが発覚した場合に課せられる過少申告加算税が5%軽減されるというメリットがあります。

以下国税庁が公表している要件になります。

| 要件 | 概要 | 改正前 | 改正後

(令和4年1月〜) |

|

| 優良 | それ以外 | |||

| 事前承認 | 電子帳簿保存を行う場合は事前に税務署へ申請書を提出 | 〇 | × | × |

| 届出書提出 | 優良な電子帳簿保存の適用を受ける場合は税務署への届出が必要 | ― | 〇 | × |

| 調査時のデータ提供 | 調査時に税務職員からのダウンロードの求めに応じること | ― | ―㊟ | 〇 |

| 訂正・削除履歴の確保 | 訂正・削除を行った場合など入力履歴の確認ができること | 〇 | 〇 | × |

| 相互関連性の確保 | 電子的に保存されている帳簿が、他の帳簿との間で相互にその関連性が確認できること | 〇 | 〇 | ― |

| 関係書類の備え付け 閲覧性の確保 |

パソコン、ディスプレイ、会計ソフトなどの概要書やマニュアルを備え付けること | 〇 | 〇 | 〇 |

| 検索機能の確保 | 取引年月日、勘定科目、取引金額の検索ができること | 〇 | 〇 | ― |

| 日付または金額の範囲指定により検索できること | 〇 | 〇㊟ | ― | |

| 2以上の任意の記録事項を組み合わせた条件で検索ができること | 〇 | 〇㊟ | ― | |

㊟ 優良な電子帳簿は調査時のデータ提供は要件とされてはいませんが、調査時のデータ提供に応じれば、検索機能の確保の一部は要件から除外されます。

(ロ)改正後の実務対応

実務上、会計ソフトを使用して帳簿の作成等を行っている方がほとんどだと思いますので、その他の電子帳簿の要件は満たしていると考えられます。

気になる方は会計ソフトを制作している会社に問い合わせすることをお勧めいたします。

また、改正後でも原則はあくまでも紙での保存になるのでこれまで通り紙で保存したい方はそれでも問題ありません。

優良な電子帳簿に該当することによる恩恵はそれほど大きいものではありませんので、現在使用している会計ソフトを変更してまで優良電子帳簿保存の要件は満たす必要はなく、その他の電子帳簿に該当していれば十分だと考えます。

なお、優良な電子帳簿の要件を満たすかどうかについてはJIIMAという団体が優良な電子帳簿の要件に適合するかどうかの確認を行っており、認証された会計ソフトを使用すれば優良な電子帳簿の要件を満たすとお考えいただければと思います。

②スキャナ保存

(イ)内容

スキャナ保存は紙で受け取った書類(請求書、注文書、領収書など)をスキャンデータ(デジカメやスマホ撮影可)としてパソコンに保存することをいいます。

スキャナ保存は改正前の要件を満たすには導入のハードルが高く現実的ではないものでした。

今回の改正により導入のハードルが下がり導入しやすくなったといえます。

改正内容は以下の通りです。

| 要件 | 改正前 | 改正後(令和4年1月以降) |

| 事前承認要件 | スキャナ保存を開始する日の3ヵ月前までに税務署への申請が必要 | 廃止 |

| 適正事務処理要件 | チェック体制、定期的な検査、再発防止策がとれる体制であること | 廃止 |

| タイムスタンプ要件 | 書類受領後、概ね3営業日以内にタイムスタンプを付与する | 事務処理規定がある場合は、事務の処理に係る通常の期間(最長2ヵ月)と、概ね7営業日以内に担務スタンプを付与する

なお、データを保存した時刻が保存でき、訂正削除履歴が残るシステムの場合はタイムスタンプそのものが不要。 |

| 署名要件 | 書類受領者はスキャン保存する際に書類への自署が必要 | 廃止 |

| 検索要件 | 取引年月日、勘定科目、取引金額などを検索できること | 検索項目が取引年月日、取引金額、取引先に限定 |

| 日付、金額を範囲指定して条件の設定が可能であること | ||

| 2以上の任意の記録項目を組み合わせて条件の設定ができること | ||

| 罰則要件 | - | データ改ざん等の不正があった場合には重加算税が+10%上乗せ |

(ロ)改正後の実務対応

スキャナ保存が実務対応で一番悩ましい部分になると思います。

紙で受け取った書類は紙での保管が原則なので紙保存をそのまま継続するのはもちろん問題ありません。

スキャナ保存を行うにあたりタイムスタンプは導入コストがかかるので現実的ではなく、実務上は訂正削除履歴が残るシステムを導入することがコスト面でも低く済みます。

なお、弊所がメインで使用しているクラウド会計システムのfreeeでは訂正削除履歴が残るシステムを令和4年1月を目途にリリース予定とのことです。

https://www.freee.co.jp/houjin/electronic-book/

freee以外の会計システムを使用している方は問い合わせをして確認してみることをおすすめします。

従って、スキャナ保存の適用をお考えの方は事務処理規定を導入し、事務処理の期間を延ばし、訂正削除履歴が残るシステムで処理を行う。この形が最も現実的ではないでしょうか。

③電子取引

(イ)内容

電子取引とは紙では一切やり取りを行わず電子のみで完結する取引を指します。

契約書や請求書のやり取りはメールでのPDF添付やWeb上でのダウンロードなど電子でやり取りされるケースも増えてきています。

また、Amazonや楽天などのECサイトでの消耗品の購入など会社経費の支出も増えてきていると思います。

電子取引は改正前では例外として紙保存が認められていましたが、今回の改正で紙での保存が認められなくなります。

したがって、任意ではなく義務となる点に注意が必要です。

| 改正内容 | 改正前 | 改正後 |

| 紙での保存 | 可能 | 不可 |

| 罰則 | なし | データ改ざん等の不正があった場合は重加算税が+10%上乗せ |

| 検索要件 | 取引年月日、勘定科目、取引金額などを検索できること | 取引年月日、金額、取引先に限定 |

| 日付、金額を範囲指定して条件の設定が可能であること | 調査時に税務職員からのダウンロードの求めに応じれば不要 | |

| 2以上の任意の記録項目を組み合わせて条件の設定ができること | ||

| タイムスタンプ要件 | 必要 | 以下のいずれかの措置を行う

・タイムスタンプが付された書類を授受 ・書類の授受後速やかにタイムスタンプを付す ・訂正削除履歴が残るシステムの導入 ・訂正削除の防止に関する事務処理規程を備え付ける |

(ロ)改正後の実務対応

紙ベースでの保管が認められないことから、電子帳簿やスキャナ保存と異なり、電子データでの保存体制を構築する必要があります。

タイムスタンプ要件は訂正削除の防止に関する事務処理規程を備え付けるか、訂正削除履歴が残るシステムを導入することが最も容易な方法となります。(事務処理規定はサンプルが国税庁よりダウンロード可能です。)

また、検索要件を満たすために年度ごとにフォルダの整理を行う必要もあります。

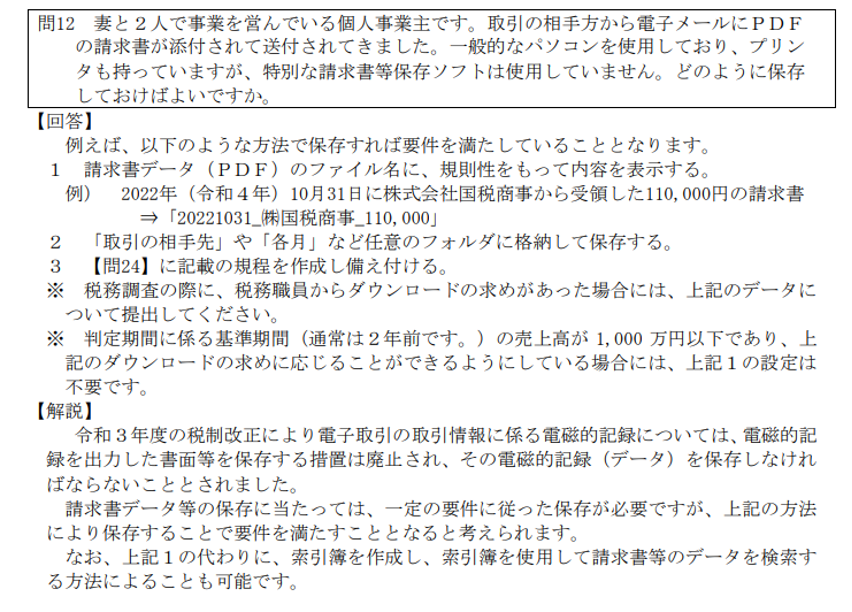

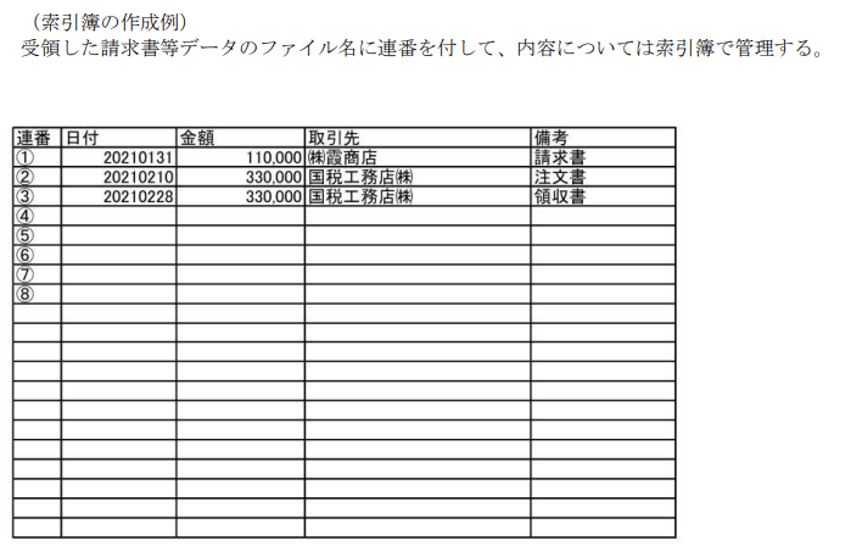

受領したデータの保存管理方法については国税庁のQAより以下の質疑を参考にしてください。

ECサイトで購入した経費についても領収書がサイト上でダウンロードする形式の物であれば基本的に電子データでの保存が必要となります。

慣れるまではかなり時間がかかるかもしれませんが、義務化にそなえて今から体制を構築していく必要があります。

5.リンク

国税庁より、電子帳簿保存法についてQAや事務処理規定のサンプルなど様々な情報が公開中です。

- 優良な電子帳簿(JIMA)一覧

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm - スキャナ保存・電子取引の事務処理規定のサンプル

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm - 国税庁一問一答

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm - 関連法令集等

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/03.htm

まとめ

令和4年1月より改正される電子帳簿保存法について解説しました。

今回の改正で経理業務の選択肢の幅が広がりました。

数ある規定のうち、電子取引は義務規定となりますので、1月に先駆けて保管管理体制の構築を行っていく必要があります。

スキャナ保存については導入のハードルが下がったこともあり、日々の経理業務を見直すいい機会といえますので、検討してみてはいかがでしょうか。

なお、仙波総合会計事務所では、電子帳簿保存法への対応のご相談を受け付けております。

ご相談は無料で行っていただけますので、お気軽にお問い合わせください。