インボイス制度とは?いつからはじまるか、必要な準備と対策を解説!

令和5年10月1日からインボイス制度(適格請求書等保存方式)が導入されます。この制度はすべての事業者に関係する上に事前準備もいろいろと必要となるところです。

この記事ではインボイス制度の内容と、いつからはじまるか、届出の期限などの重要な日付を確認するとともに、いますべき準備と対策をご紹介します。自社に必要な点を確認し、インボイス制度施行に備えましょう。

インボイス制度とは?

インボイス制度の概要と、届出の期限などのポイントとなる日付をご紹介していきます。

概要

インボイス制度は適格請求書等保存方式のことで、「適格請求書(以下、インボイス)」を保存する制度です。登録を受けた「適格請求書発行事業者」のみがインボイスを発行でき、インボイスがないと原則として消費税の仕入税額控除ができなくなります。ここで「適格請求書発行事業者」になれるのは消費税の課税事業者のみです。

消費税の納税金額は以下のように計算します。

①自社が売り上げた際の消費税-②自社が仕入れた際の消費税=消費税の納付金額

②を仕入税額控除といい、インボイスがないと②の部分を差し引くことができません。結果、消費税の納付金額が増えてしまいます。

インボイスの要件

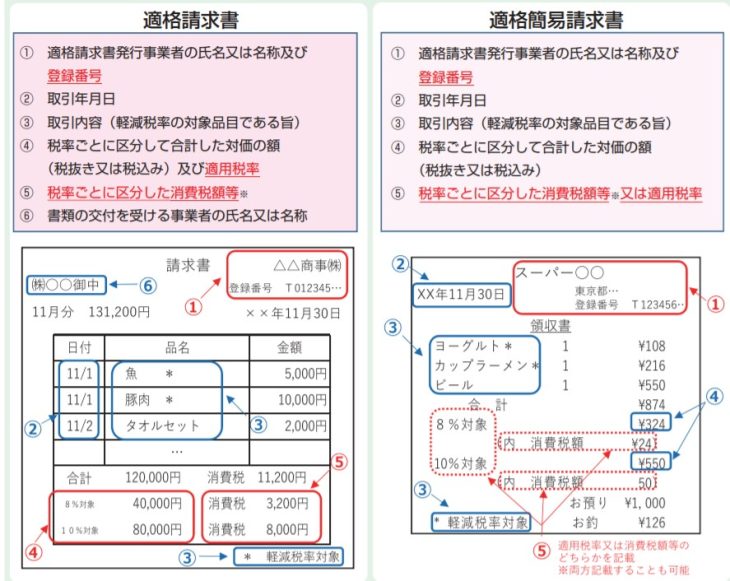

ではインボイスはどのような請求書なのでしょうか。インボイスは、以下の要件を満たした書類になります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

いままでの請求書と違う点は、以下のとおりです。

・適格請求書発行事業者の登録番号を記載する。→適格請求書発行事業者でないと発行できない。

・取引の「税抜価格又は税込価格」と「消費税額」の両方を必ず記載する。

・消費税額の端数処理が1請求書あたり税率ごとに1回である(請求書の項目が複数ある場合にはすべてを合計した上で端数処理をする)。

例外として、小売業、飲食店業など不特定多数を相手とする事業を行う場合はインボイスの代わりに簡易インボイスを交付できます。またバスや鉄道など適格請求書の交付が困難な取引は交付義務が免除されます。

(引用:国税庁リーフレット)

いつからはじまるか

適用開始時期は令和5年10月1日からです。そしてこの日だけでなくインボイス制度に関連する重要な日付をご紹介します。

(1)適格請求書発行事業者の登録申請

インボイスを発行できるのは、適格請求書発行事業者だけです。適格請求書発行事業者になるためには税務署に届出をしなければなりません。

令和5年10月1日から適格請求書発行事業者になるためには、原則として令和5年3月31日までに登録申請書を提出する必要があります。

令和3年10月1日から申請がすでに開始されていますので、適格請求書発行事業者になることが決まっている事業者は早めに提出しましょう。

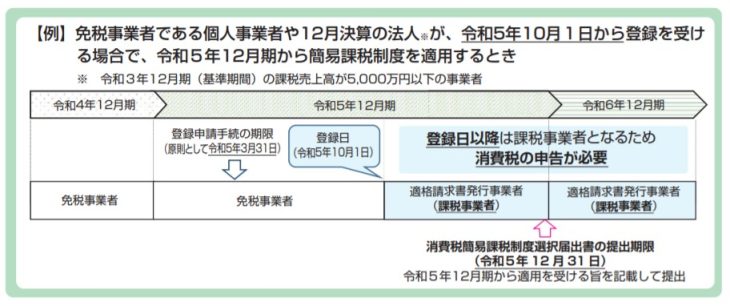

(2)免税事業者の経過措置

免税事業者が、令和5年10月1日の属する課税期間中に適格請求書発行事業者になる場合、事業年度開始日に関係なく、適格請求書発行事業者となった登録日から課税事業者になる経過措置が設けられています。経過措置を受ける場合は、課税選択届出書を提出する必要はありません。

もし免税事業者が令和5年10月1日から適格請求書発行事業者になりたい場合は、課税事業者と同じように原則として令和5年3月31日までに登録申請書を提出すればよいことになります。簡易課税を適用したい場合には「消費税簡易課税制度選択届出書」を登録日の属する課税期間中に提出すれば適用が可能です。

(引用:国税庁リーフレット)

さらに令和4年税制改正で、免税事業者が令和5年10月1日を過ぎてしまっても令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者になる選択をした場合、事業年度の途中の任意のタイミングで適格請求書発行事業者の登録を受けられることができることになりました。

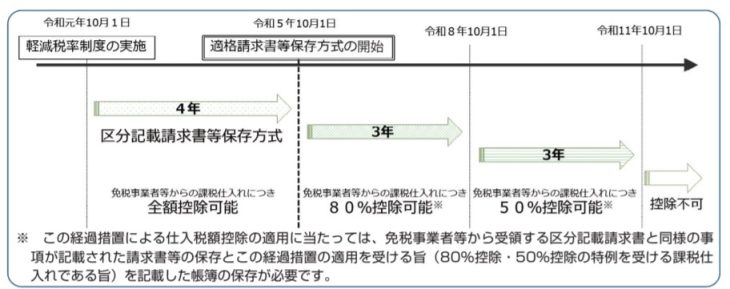

(3)仕入税額控除ができなくなるまでの経過措置

インボイスがないと仕入税額控除ができなくなりますが、令和5年10月1日から全額ができなくなるのではなく、6年の経過措置があります。

・令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%

・令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%

令和11年10月1日からは控除不可になります。

(引用:国税庁リーフレット)

必要な準備と対策

インボイス制度施行に向けて何を準備していけばよいのでしょうか。免税事業者は消費税を納付しないため、そもそもインボイスは必要ないので準備することはないようにも思えますが、他の面で影響がありますので合わせてご説明していきます。

課税事業者の場合

現在消費税の課税事業者は、「適格請求書発行事業者」になることでのデメリットはありません。まずは「適格請求書発行事業者」になりましょう。

課税事業者が準備、対策すべき主な事項をまとめます。

(1)適格請求書発行事業者の登録申請

早めに行っておきましょう。

(2)請求システムの確認

前述したように請求書への記載事項がいくつか追加されます。

また消費税額の端数処理が1請求書あたり税率ごとに1回となります(請求書の項目が複数ある場合にはすべてを合計した上で端数処理をする)。

現在のシステム上で対応できるかを確認しておきましょう。特に端数処理に関しては、場合によっては基幹システムそのものを大幅に変える必要が出てくる可能性もあります。

(3)取引先の確認

インボイスがないと仕入税額控除ができなくなり、消費税の納税金額が増えてしまいます。このため自社の取引先がインボイスを発行できるかどうか確認しておきましょう。

その上で免税事業者の取引先に対しては、以下のようなことを検討しておきましょう。

・このままの取引条件でいく

・消費税分だけ取引金額を下げてもらう相談をする(大幅な要求は法律違反です)

・適格請求書発行事業者になってもらう

・取引先を変更する

なお、簡易課税を選択している事業者はインボイスとは関係なく今までと同様に計算できます。しかし、今後いつ事業が拡大して簡易課税が選択できなくなるか分かりませんので、課税事業者となった場合の対応を念頭に置いておいたほうがよいでしょう。

免税事業者の場合

免税事業者はインボイス発行ができないので準備することはなさそうに思えます。しかし取引先から、適格請求書発行事業者になる、もしくは取引金額の見直しなどの要請がある可能性があります。

もし得意先の多くからこうした要請があると、課税事業者・適格請求書発行事業者になるほうが消費税を納付してもキャッシュの減りは少なくて済みます。得意先の状況を見て適格請求書発行事業者になることも検討するとよいでしょう。

「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」も参考にしてみてください。

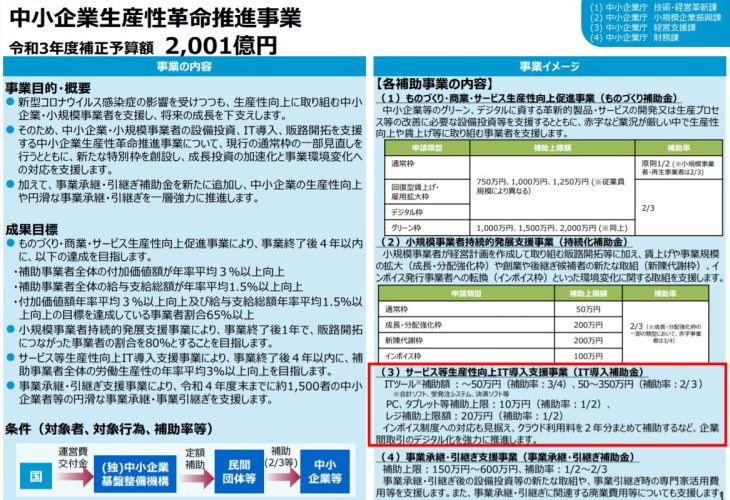

システム対応には補助金も検討

インボイス発行に対応するためのシステム導入は、費用も手間もかかります。早めに対応しておきましょう。

令和3年度補正予算案ではインボイス対応に備えた費用に対して補助金の予算がついています。利用できそうなものがあれば検討してみましょう。

引用:経済産業省リーフレット

まとめ

以上インボイス制度とその準備、対策についてご紹介しました。

令和5年10月1日はまだ先のようにも思えますが、施行前の検討事項は多いです。施行されてから慌てないように、いまから準備をしておきましょう。

また免税事業者が課税事業者および適格請求書発行事業者になる場合には、届出期限が通常課税事業者になる場合とは異なる経過措置があります。通常よりも期限としては緩くなっているものですが、よく確認しておきましょう。

仙波総合会計事務所では、インボイス制度への対応を始めとしたさまざまなご相談を受け付けております。ご相談は無料で行っていただけますので、お気軽にお問い合わせください。