経営者保証改革プログラム | 経営者保証に依存しない融資へ

2022年12月23日、金融庁は「経営者保証改革プログラム」を公表しました。経済産業省、財務省とも連携し、経営者保証の慣行の見直しをおこないます。

以前より「経営者保証ガイドライン」が策定され、経営者保証なしで融資を受けられる可能性のある要件を定めていました。自主的なルールとされ徐々に浸透していましたが、今回さらに経営者保証に依存しない融資慣行を確立させるため、当プログラムが策定されました。

この記事では「経営者保証改革プログラム」の概要をご紹介します。これまでの慣行を変化させ、経営者保証のない融資を受けられる可能性がある内容です。借入をする際には、この内容を把握しておきましょう。

経営者保証の課題

経営者保証とは、経営者個人が、中小企業が金融機関から融資を受ける際に連帯保証人となることです。法人が返済できなくなった際には、経営者個人が返済を求められてしまいます。

法人が借入をする金額は、事業の規模にもよりますが多額になることも多くあります。経営者個人が保証を求められるとなると、万が一の時に本人や家族の人生に大きな影響を与える可能性もあるでしょう。経営者保証の問題点として、主に以下の点があげられます。

- 借入をした思い切った事業展開ができなくなる。

- 事業が傾いた時に、早めの事業再生ができなくなる。

- 円滑な事業承継ができなくなる。承継して欲しい人がリスクをとりたがらない。

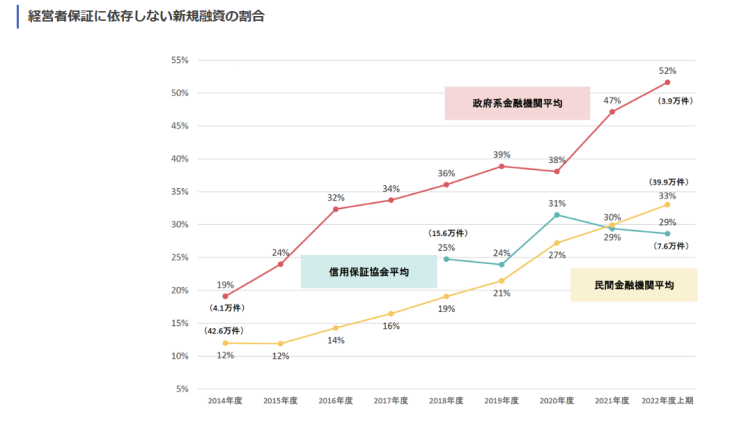

現在、経営者保証に依存しない新規融資の割合は以下のとおりです。

(出典:中小企業庁:経営者保証のガイドライン (meti.go.jp))

経営者保証のない融資は増えてはいるものの、民間金融機関平均では2022年上期でも33%にとどまっています。

経営者保証改革プログラムの概要

経営者保証は上記のような課題があるものの、一方では、借入をした経営者にしっかりと経営をしてもらうこと、また、金融機関が貸し出す際の信用補完となり融資がしやすくなる、会社から見れば借りやすくなるという、重要な役割も果たしています。

今回の「経営者保証改革プログラム」は、個人保証を制限する趣旨ではなく、また、今ある個人保証を無条件で外してもらえるものではありません。合理性のない経営者保証を減らして、経営者保証の課題を少しでも解決することにあります。

主に以下の4点を重点的に取り組む「経営者保証改革プログラム」を策定・実行することが公表されており、それぞれの概要をご紹介します。

- スタートアップ・創業

- 民間融資

- 信用保証付融資

- 中小企業のガバナンス

1.スタートアップ・創業

スタートアップ・創業時に融資を受ける際に経営者保証を求められると、リスクの大きさから創業意欲が抑制される可能性があります。これを防ぐために主に以下の施策をおこないます。

- 経営者保証を求めない新しい信用保証制度の創設(制度開始2023年3月)

- 公庫等で、創業5年以内の方に対して経営者保証を求めない制度の要件緩和(2023年2月~)

将来性、実現可能性がある事業に対しては、その計画自体を評価して、経営者保証がない融資を受けやすくしたい趣旨です。このため、創業融資自体がなんでも受けやすくなるということではないでしょう。

2.民間融資

金融庁は民間金融機関による融資に関し、監督指針を改正して、保証を求める際の手続きを厳格化し、合理性のない経営者保証を抑制することとしています。

監督強化の内容は、主に以下のとおりです。今までにない施策であり、注目される内容です。

- 金融機関が経営者保証を求める場合には「どの部分が十分でないため保証契約が必要となるのか」「どのような改善を図れば保証契約の変更・解除の可能性が高まるか」などについて経営者に説明をした上で、結果を記録することを求められます(2023年4月~)。

- 上記の結果、記録した件数を金融庁に報告することが求められます。無保証の融資以外でのすべてのケースで説明をおこなうことを目標としています。

- 金融庁に「経営者保証専用相談窓口」を設置して、金融機関からの説明がない、などの相談を受け付けます(2023年4月〜)。

また「経営者保証ガイドラインの浸透・定着に向けた取組方針」を作成、公表することを求めています。

ここで「経営者保証ガイドライン」において、経営者保証なしで融資を受けられる可能性のある要件を確認すると、以下のとおりです。

- 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

- 財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

- 金融機関に対し、適時適切に財務情報が開示されている

会社側としてはこの点を理解し、遵守するように心がけることで、経営者保証なしで融資を受けられる、または見直しをしてもらえる交渉ができる可能性が出てくるでしょう。

3.信用保証付融資

経営者保証ガイドラインの要件を充たしていれば経営者保証を解除することを徹底し、充足していない場合でも代替手法を用いて経営者保証を解除できる制度を創設します。

主な施策は以下のとおりです。

- 保証料の上乗せ負担により経営者保証の解除を選択できる信用保証制度の創設(2024年4月~)

- プロパー融資における経営者保証の解除等を条件に、プロパー融資の一部に限り、借換を例外的に認める保証制度(プロパー借換保証)の時限的創設(2024年4月)

4.中小企業のガバナンス

経営者保証を解除するためには、経営者保証ガイドラインにある要件を始めとして、会社側のガバナンス体制を整備する必要があります。どのようにガバナンス体制を整備していくか、支援機関と経営者の目線合わせを図るとともに、支援機関向けの実務指針を策定、中小企業活性化協議会の機能強化をおこない、官民による支援体制を構築します。

まとめ

以上「経営者保証改革プログラム」の概要をご紹介しました。「経営者保証改革プログラム」は、どのような場合でも安易に経営者保証を求めるような慣行を見直す趣旨であり、経営者保証自体がなくなるものではありません。会社側としては、経営者保証のない融資を受けられるような会社の管理体制の構築、将来性のある事業計画の策定をおこない、金融機関に認めてもらう必要があるでしょう。そのためには支援機関などの専門家の支援を受けることも有効な手段です。

そして融資を受ける場合には、今回の「経営者保証改革プログラム」の内容を把握しましょう。保証をはずすための対策を練り、交渉ができるかどうか一度検討してみることは大切です。

仙波総合会計事務所では、税務上の判断を始めとしてさまざまなご相談を受け付けております。ご相談は無料でおこなっていただけますので、お気軽にお問い合わせください。