令和4年度改正賃上げ促進税制の概要解説 | 3月決算から適用開始

賃上げ促進税制は、給与の支給を増やすと法人税の税額控除が受けられる制度です。令和4年度税制改正で内容が変更され、令和4年4月1日開始事業年度の法人から適用開始となっており、いよいよ申告時期も近づいてきました。このコラムでは、賃上げ促進税制の基本的な概要を解説します。

賃上げ促進税制は、要件を満たした中小企業だけが適用できる「中小企業向け」と、大企業を含むすべての青色申告の事業者が適用できる「大企業向け」があります。それぞれを解説するとともに、改正前の制度である「所得拡大促進税制」「人材確保等促進税制」と比較して何が変わったのかについても合わせてご紹介します。

中小企業向けの制度が適用できる事業者は、大企業向けも適用可能です。このため、両方の制度を確認しておきましょう。

賃上げ促進税制~中小企業向けの概要

「賃上げ促進税制の中小企業向け」は、令和4年4月1日開始事業年度の事業者から適用です。対象の事業者の概要と、適用要件・控除額、および旧制度である所得拡大促進税制との主な違いをご紹介します。

制度の対象

中小企業向け制度の対象は、青色申告書を提出する事業者のうち、以下の要件を満たすものです。

(1)①、②いずれかの法人

①資本金または出資金が1億円以下であること

ただし大規模法人から出資を受ける場合の除外規定あり

②資本金、出資金がない法人は、常時使用する従業員が1,000人以下であること

(2)常時使用する従業員が1,000人以下の個人事業主

(3)協同組合等

要件と控除額

要件と控除額は以下のとおりです。

(1)通常要件

「雇用者給与等支給額*1」が前事業年度と比較して1.5%以上増加している場合

⇒「控除対象雇用者給与等支給増加額*2」×15%が法人税から税額控除できる

(2)上乗せ要件①

「雇用者給与等支給額」が前事業年度と比較して2.5%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×30%が法人税から税額控除できる

(3)上乗せ要件②

通常要件を満たした上で、さらに「教育訓練費」が前事業年度と比較して10%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×25%が法人税から税額控除できる

上乗せ要件①も②も満たす場合は「控除対象雇用者給与等支給増加額」×40%が法人税から税額控除できます。

用語の解説は以下のとおりです。

*1「雇用者給与等支給額」は、すべての国内雇用者に対する給与等の支給額です。その際には給与等に充てるために他のものから支払を受けた金額があれば差し引きます。ただし「雇用安定助成金額」だけは差し引かないことに注意してください。

*2「控除対象雇用者給与等支給増加額」は当年度と前年度の雇用者給与等支給額の差額です。

ただし税額控除の対象となる「控除対象雇用者給与等支給増加額」は、当年度と前年度の「雇用者給与等支給額-雇用安定助成金額」の差額が上限です。

注意点

基本的な注意点は、以下のとおりです。

(1)役員等の給与は対象外

国内雇用者に対する給与等のみが対象です。役員、役員の特殊関係者等は対象外です。

(2)給与等の金額から差し引くべきものの確認

中小企業向けでは、給与等の金額が増加していれば税額控除の対象になります。ただし税額控除の計算にあたり、給与等の金額から差し引くべきものがあるかどうか、注意が必要です。出向者がいる場合で出向元から支払を受けている金額や、雇用に関する助成金(雇用安定助成金額以外)などが当てはまります。

(3)税額控除額の上限は法人税額または所得税額の20%

改正により控除の率が拡大したものの、税額控除額の上限は変わらず税額の20%です。給与の金額を増やしても、上限で頭打ちになるケースも多くあるでしょう。

(4)繰り越しはできない

赤字であったり、上限で頭うちになったりしても、翌年に繰り越しはできません。

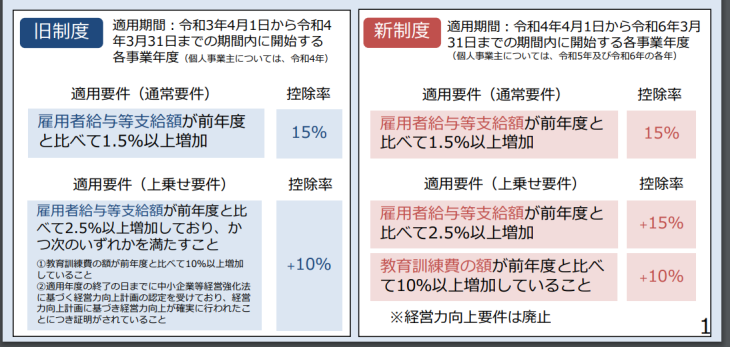

所得拡大促進税制(旧制度)との違い

「雇用者給与等支給額」を比較する点に変更はありません。主には、上乗せ要件の「要件と控除額」が変更となっています。

(1)上乗せ要件の変更

前年と比較した「雇用者給与等支給額」が2.5%以上増加した場合に上乗せ要件があります。所得拡大促進税制の場合は、さらに教育訓練費の金額増加等の要件も満たす必要がありました。以下の図を参照ください。

以前よりシンプルな制度になったといえるでしょう。

(2)教育訓練費の明細書の添付義務がなくなった

申告書への添付が必要なくなり、保存のみで済むこととなりました。事務作業が軽減できるでしょう。

賃上げ促進税制~大企業向けの概要

「賃上げ促進税制の大企業向け」は、令和4年4月1日開始事業年度の事業者から適用です。大企業向けとありますが、青色申告をおこなっていれば、すべての事業者が対象です。概要と、適用要件・控除額、および旧制度である人材確保等促進税制との主な違いをご紹介します。

要件と控除額

(1)通常要件

「継続雇用者給与等支給額*1」が前事業年度と比較して3%以上増加している場合

⇒「控除対象雇用者給与等支給増加額*2」×15%が法人税から税額控除できる

資本金10億円以上かつ従業員1,000人以上の企業は、マルチステークホルダー方針の公表が必要です。

(2)上乗せ要件①

「継続雇用者給与等支給額」が前事業年度と比較して4%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×25%が法人税から税額控除できる

(3)上乗せ要件②

通常要件を満たした上で、さらに「教育訓練費」が前事業年度と比較して20%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×20%が法人税から税額控除できる

上乗せ要件①も②も満たす場合は、「控除対象雇用者給与等支給増加額」×30%が法人税から税額控除できます。

用語の解説は以下のとおりです。

*1「継続雇用者給与等支給額」は、国内雇用者のうち継続雇用者に対する給与等の支給額です。継続雇用者とは、前事業年度と当事業年度すべてにおいて給与等を支給され、かつ雇用保険の一般被保険者である国内雇用者です。

*2「控除対象雇用者給与等支給増加額」は当年度と前年度の雇用者給与等支給額の差額です。中小企業向けと同様になります。

人材確保等促進税制(旧制度)との違い

(1)「継続雇用者給与等支給額」を比較することに改正された

中小企業向けと異なり、制度の適用の可否を検討する「給与の額の対象」が改正されています。旧制度では「新規雇用者給与等支給額」を比較していましたが、賃上げ促進税制では「継続雇用者給与等支給額」を比較することとなりました。新規雇用による人材への投資をうながすことを目的とした制度から、賃上げを目的とした制度へと改正されたことによります。

(2)通常要件の増加率や税額控除率が変更された

(1)で述べたように比較する対象がそもそも改正されていますが、増加率の要件も3%となりました。また、対象は限定されますが「マルチステークホルダー方針の公表」という要件も加わりました。

以前の制度とは大幅に変更となったと考えておきましょう。

中小企業は選択適用が可能

賃上げ促進税制の「大企業向け」は、青色申告をおこなっていれば、すべての事業者が対象です。このため中小企業向けの適用対象事業者であっても、大企業向けを適用することも可能です。両者は要件が異なりますので、試算した結果が異なる可能性があります。このため有利な方を選択できます。

まとめ

以上、賃上げ促進税制の概要をご紹介しました。特殊なケースなどは細かい要件がありますので、以下のリンク先にあるガイドブック、Q&A集などもご参考にしてみてください。

・中小企業向け「賃上げ促進税制」については、中小企業庁のホームページ

・大企業向け「賃上げ促進税制」については、経済産業省のホームページ

3月決算法人からいよいよ申告が始まります。適用にあたり、事前の届け出や申請は必要ありません。申告の際には要件を確認し、税額控除で節税していきましょう。仙波総合会計事務所では、税務上の判断を始めとしてさまざまなご相談を受け付けております。ご相談は無料で行っていただけますので、お気軽にお問い合わせください。